Was Sofortauszahlung wirklich bedeutet

Du brauchst das Geld zu einem festen Termin. Dann hilft dir das Wort „Sofortauszahlung“ allein noch nicht weiter. Entscheidend ist, wann die angegebene Zeit beginnt, welche Bedingungen vorher erfüllt sein müssen und wie der Kreditgeber das Geld überweist. Frag deshalb zuerst: „Ab welchem Ereignis läuft Ihre angegebene Auszahlungszeit?“ Die mögliche Antwort kann der vollständige Antrag, die finale Kreditentscheidung, die Annahme des Vertrags, die Erfüllung aller Auszahlungsbedingungen oder erst der Zahlungsauftrag sein. Diese Startpunkte liegen an verschiedenen Stellen des Ablaufs.

Eine schnelle Kreditzusage kann dir früh zeigen, ob ein Angebot grundsätzlich infrage kommt. Sie beweist noch nicht, dass der Kreditgeber abschließend entschieden, den Vertrag angenommen oder das Geld angewiesen hat. Lass dir schriftlich sagen, ob die Entscheidung final ist und welche Bedingung noch offen ist. So kannst du mit einem realistischen Termin planen, ohne den Kreditwunsch kleinzureden.

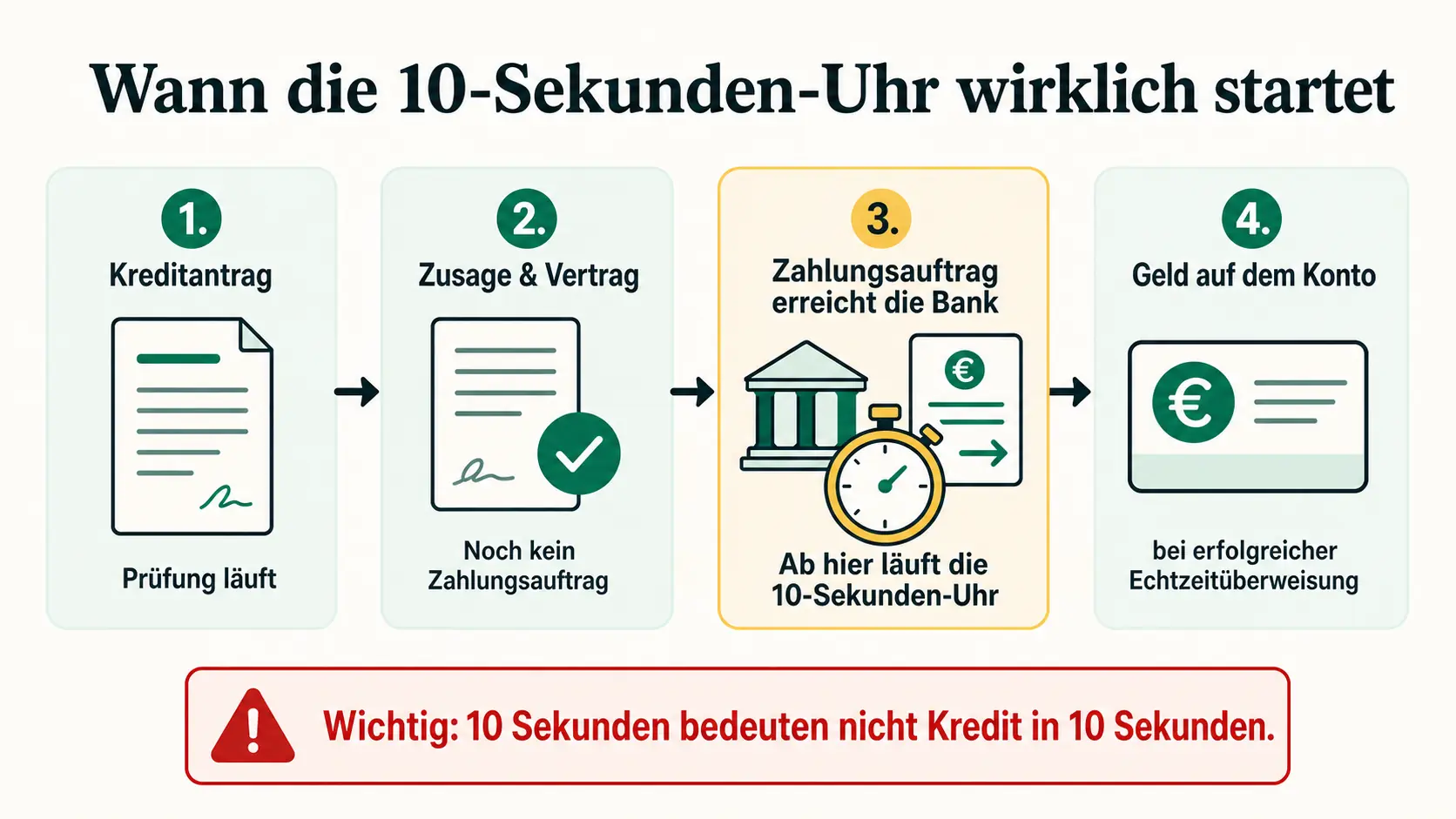

Die oft genannten 10 Sekunden gehören nur zur SEPA-Echtzeitüberweisung. Sie beginnen, wenn ein geeigneter Instant-Payment-Auftrag beim Zahlungsdienstleister des Zahlers eingegangen ist. Bei einer Kreditauszahlung ist der Zahler in der Regel der Kreditgeber. Die Prüfung deines Antrags, die Kreditwürdigkeitsprüfung, die vorvertraglichen Informationen, die Vertragsannahme und die Freigabe der Auszahlung liegen davor. Frag den Kreditgeber daher zusätzlich: „Wann geben Sie den Zahlungsauftrag tatsächlich an Ihre Bank, und nutzen Sie für mein Zielkonto eine SEPA-Echtzeitüberweisung?“

Für deinen Vergleich sind drei Angaben besonders wertvoll:

- der genaue Startpunkt der beworbenen Zeit;

- der aktuelle Stand deines Vertrags und aller Auszahlungsbedingungen;

- der tatsächlich vorgesehene Zahlungsweg zum angegebenen Zielkonto.

Fehlt eine dieser Angaben, bitte um eine konkrete schriftliche Antwort. Wenn eine Rechnung vorher fällig wird, kümmere dich parallel um eine kurze Fristverlängerung oder eine tragbare Ratenvereinbarung. Damit gewinnst du Zeit, ohne deine Entscheidung von einer unbestätigten Werbeaussage abhängig zu machen.

Vom Antrag bis zum verfügbaren Geld

Für deine Terminplanung lässt sich der Ablauf in zehn Prüfpunkte gliedern. Manche kannst du selbst beschleunigen. Andere liegen beim Kreditgeber oder bei den beteiligten Zahlungsdienstleistern. Diese Reihenfolge hilft dir, gezielt nach dem aktuellen Stand zu fragen:

- Antrag: Du übermittelst die angeforderten Angaben vollständig und widerspruchsfrei.

- Vollständigkeit: Der Anbieter prüft, ob alle erforderlichen Nachweise vorliegen, und fordert fehlende oder unleserliche Unterlagen nach.

- Identität und Konto: Die Identifikation wird abgeschlossen. Je nach Prozess werden auch Kontozugang, Kontoinhaber und IBAN geprüft.

- Kreditwürdigkeit: Der Darlehensgeber führt die vorgeschriebene Kreditwürdigkeitsprüfung durch.

- Vorvertragliche Information: Du erhältst die Pflichtangaben und angemessene Erläuterungen, damit du Preis, Folgen und Eignung beurteilen kannst.

- Finale Entscheidung: Der Darlehensgeber entscheidet nach den erforderlichen Prüfungen über den Kredit.

- Vertrag und Bedingungen: Der Vertrag wird wirksam angenommen. Alle im Angebot genannten Auszahlungsbedingungen müssen erfüllt sein.

- Zahlungsauftrag: Der Kreditgeber weist die Auszahlung an und übermittelt den Auftrag an seinen Zahlungsdienstleister.

- Zahlungsausführung: Die beteiligten Zahlungsdienstleister führen eine gewöhnliche oder eine Echtzeitüberweisung aus.

- Verfügbarkeit: Die Empfängerbank stellt den eingegangenen Betrag auf deinem Zielkonto zur Verfügung.

Ein Status wie „Antrag eingegangen“, „vorläufig positiv“ oder „Vertrag unterschrieben“ beschreibt jeweils nur einen Teil dieser Kette. Bitte den Anbieter darum, dir zu sagen, welcher Schritt vollständig abgeschlossen ist und welche Bedingung noch offen ist. Das ist präziser als die allgemeine Frage, ob alles fertig sei.

Die Rollen bleiben ebenfalls getrennt. Du kannst korrekte Daten einreichen, Nachweise lesbar hochladen, die Identifikation abschließen und Rückfragen schnell beantworten. Für Prüfung, Entscheidung, Vertragsannahme und Freigabe des Zahlungsauftrags ist der Darlehensgeber zuständig. Anschließend führen die Zahlungsdienstleister die Zahlung auf dem gewählten Weg aus. Wenn du weißt, wer für den nächsten Schritt zuständig ist, erreichst du mit deiner Nachfrage die richtige Stelle.

Bei einer vorläufigen Anzeige ist noch keine Auszahlung unterwegs. Bestätige deshalb, ob die Entscheidung final ist, ob der Vertrag auf beiden Seiten angenommen wurde und ob eine konkrete Auszahlungsbedingung fehlt. Ein unterschriebenes Dokument reicht als Terminbeleg nur dann, wenn der Anbieter zugleich bestätigt, dass er den Vertrag angenommen und die Auszahlung freigegeben hat.

Welche Uhr bei einem Angebot tatsächlich läuft

Anbieter können den Ausdruck „schnelle Auszahlung“ auf verschiedene Abschnitte beziehen. Ein Dienst kann die Zeit ab vollständigen Unterlagen messen, ein anderer ab finaler Annahme, ein weiterer erst ab Zahlungsanweisung. Produktwörter wie Sofort-, Express- oder Eilkredit schaffen keinen einheitlichen Zeitstandard. Wenn du verschiedene Produktarten für einen dringenden Bedarf einordnen willst, findest du die Abgrenzung im Beitrag zu Eilkrediten. Für deine konkrete Auszahlung zählt trotzdem nur die schriftliche Aussage des jeweiligen Vertragspartners.

Bitte um eine Antwort mit einem klaren Ereignis statt mit einem weiteren Werbewort. Gute Fragen sind:

- Beginnt Ihre Zeitangabe mit dem Eingang des Antrags oder erst mit seiner Vollständigkeit?

- Muss die Kreditentscheidung bereits final sein?

- Muss der Vertrag durch beide Seiten angenommen worden sein?

- Welche Auszahlungsbedingungen müssen vorher erfüllt sein?

- Beginnt die Zeit erst, wenn der Zahlungsauftrag Ihre Bank erreicht?

- Ist die genannte Zeit eine Bearbeitungszeit, eine Zeit bis zur Anweisung oder eine Zeit bis zur Verfügbarkeit auf meinem Konto?

Eine Sofortzusage kann automatisiert und vorläufig sein. Sie kann auch eine finale Entscheidung bezeichnen, wenn der Anbieter alle nötigen Prüfungen bereits abgeschlossen hat. Der Begriff allein klärt diesen Unterschied nicht. Lass dir deshalb den Status und alle Vorbehalte nennen. Eine ausführliche Einordnung findest du unter Sofortkredit mit Online-Zusage. Auf der vorliegenden Seite geht es ab der finalen Entscheidung weiter bis zum verfügbaren Geld.

Wenn ein Anbieter dir einen Zeitpunkt nennt, bitte um die dazugehörigen Voraussetzungen. Frage zum Beispiel, ob eine erneute Dokumentenprüfung, eine Kontobestätigung oder eine manuelle Freigabe noch aussteht. Trage diese Voraussetzung neben den Termin. So erkennst du sofort, ob du selbst handeln kannst oder auf einen internen Schritt warten musst.

Plane keine Rechnung ausschließlich mit dem frühesten genannten Zeitpunkt. Bitte um den frühesten realistischen Termin unter deinen konkreten Voraussetzungen und um einen späteren Termin, mit dem du vernünftigerweise rechnen kannst. Wenn die Fälligkeit eng ist, bitte den Zahlungsempfänger parallel um Aufschub. Diese zweite Option hängt nicht vom Auszahlungszeitpunkt ab.

Was die 10 Sekunden rechtlich messen

Die Verordnung (EU) 2024/886 regelt Instant Payments in Euro. Für eine erfasste Echtzeitüberweisung beginnt die maßgebliche Frist, sobald der Zahlungsdienstleister des Zahlers den geeigneten Zahlungsauftrag erhalten hat. Der Zahlungsdienstleister des Empfängers muss den Betrag nach den Vorgaben der Verordnung innerhalb von 10 Sekunden verfügbar machen. Diese Frist gehört zur Zahlungsausführung. Sie umfasst weder den Kreditantrag noch die Prüfung, Entscheidung oder Vertragsfreigabe.

Der Zahlungsweg ist 24 Stunden am Tag und 7 Tage die Woche verfügbar. Diese Verfügbarkeit sagt nichts über die Arbeitszeiten des Kreditgebers aus. Eine manuelle Prüfung oder die Freigabe eines Zahlungsauftrags kann weiterhin an interne Zeiten gebunden sein. Frag deshalb getrennt, wann der Anbieter den Auftrag freigibt und ob sein Zahlungsdienstleister ihn als Echtzeitüberweisung annimmt.

Die Europäische Zentralbank erläutert die Umsetzung für verschiedene Gruppen von Zahlungsdienstleistern. Für die erfassten Zahlungsdienstleister im Euroraum war der 9. Oktober 2025 ein maßgeblicher Termin für das Senden von Echtzeitüberweisungen und die Empfängerüberprüfung. Für bestimmte Zahlungsinstitute, E-Geld-Institute und Anbieter außerhalb des Euroraums gelten weitere Umsetzungsstufen. Prüfe deshalb beim Anbieter und bei deiner kontoführenden Stelle, ob genau die beteiligten Konten und Zahlungsdienstleister den vorgesehenen Weg unterstützen.

Die Deutsche Bundesbank beantwortet praktische Fragen zu Echtzeitüberweisungen und Empfängerüberprüfung. Danach werden Echtzeitüberweisungen im erfassten Verfahren grundsätzlich binnen höchstens zehn Sekunden abgewickelt. Das Entgelt des Zahlungsdienstleisters für die Echtzeitüberweisung darf nicht höher sein als das Entgelt für eine entsprechende gewöhnliche Überweisung. Daraus folgt keine Aussage über den Gesamtpreis des Kredits oder über ein gesondertes Entgelt für einen anderen Dienst. Fordere deshalb den Überweisungspreis und alle Kredit-, Vermittlungs- oder Expresskosten getrennt an.

Bei der Empfängerüberprüfung werden Name und IBAN vor der Autorisierung verglichen. Das Ergebnis kann auf eine Abweichung hinweisen, beweist aber weder die Seriosität eines Angebots noch die Identität eines Kontakts. Bei einer Kreditauszahlung veranlasst regelmäßig der Kreditgeber die Zahlung. Du siehst deshalb nicht zwingend den Abgleich, den sein Zahlungsdienstleister ausführt. Vergleiche den Kontoinhaber und die IBAN in Antrag, Vertrag und Anbieterbestätigung selbst. Melde eine Abweichung über einen unabhängig geprüften Kontaktweg und lass sie korrigieren, bevor du mit der Auszahlung planst.

Auch technische Erreichbarkeit ist keine Zusage über den Zahlungsweg des Kreditgebers. Dein Konto kann Echtzeitüberweisungen empfangen, während der Kreditgeber für Auszahlungen weiterhin gewöhnliche Überweisungen nutzt. Bitte um die konkrete Bestätigung für deinen Vertrag. Sie sollte das Zielkonto, den Zahlungsweg und den Zeitpunkt der Anweisung nennen.

Standardüberweisung oder Instant Payment

Bei einer gewöhnlichen elektronischen Euro-Überweisung hängen die gesetzlichen Ausführungsfristen vom Zugang des Zahlungsauftrags und von Geschäftstagen ab. Nach § 675n BGB wird ein Zahlungsauftrag wirksam, wenn er dem Zahlungsdienstleister des Zahlers zugeht. Fällt der Zugang nicht auf dessen Geschäftstag, gilt der Auftrag grundsätzlich am folgenden Geschäftstag als zugegangen. Der Zahlungsdienstleister kann außerdem einen Annahmeschluss nahe dem Ende des Geschäftstags festlegen. Ein später eingegangener Auftrag zählt für die Fristberechnung dann grundsätzlich erst am folgenden Geschäftstag.

§ 675s BGB verpflichtet den Zahlungsdienstleister des Zahlers im erfassten elektronischen Euro-Zahlungsverkehr grundsätzlich dazu, den Eingang des Betrags beim Zahlungsdienstleister des Empfängers spätestens bis zum Ende des auf den Zugangszeitpunkt folgenden Geschäftstags sicherzustellen. Für einen in Papierform ausgelösten Auftrag kann sich diese Frist verlängern. Diese Regel misst die Zahlungsausführung nach dem rechtlichen Zugang. Sie misst nicht die gesamte Zeit seit deinem Kreditantrag.

Sobald der Betrag beim Zahlungsdienstleister des Empfängers eingegangen ist, greift unter den Währungsbedingungen von § 675t BGB grundsätzlich die Pflicht, den Betrag unverzüglich verfügbar zu machen. Auch hier beginnt die Norm erst an einer späten Stelle der Kette. Die Kreditentscheidung und die Anweisung durch den Kreditgeber sind bereits vorher erfolgt.

Für deinen Termin brauchst du daher bei einer Standardüberweisung drei Antworten:

- Wann wird der Kreditgeber den Zahlungsauftrag absenden?

- Welcher Annahmeschluss gilt beim Zahlungsdienstleister des Kreditgebers?

- Welcher Geschäftstag ist für den Zugang und die weitere Ausführung maßgeblich?

Ein Auftrag am späten Freitag kann anders behandelt werden als ein Auftrag am Dienstagmorgen. Bitte den Anbieter um die tatsächliche Einreichungszeit und den anwendbaren Cut-off. Frage außerdem, ob ein Wochenende oder Feiertag den ausgewählten Zahlungsweg berührt. Damit erhältst du eine belastbare Erklärung für den Zeitplan, ohne aus der gesetzlichen Ausführungsfrist eine Kreditzusage abzuleiten.

Bei Instant Payment entfallen die Geschäftstagsgrenzen des gewöhnlichen Zahlungswegs für den erfassten Auftrag. Die interne Kreditbearbeitung wird dadurch nicht verändert. Der praktische Vergleich lautet deshalb: Wann ist der Kreditgeber bereit zur Zahlung, welchen Weg wählt er und wann nimmt sein Zahlungsdienstleister den Auftrag an?

Was du selbst beschleunigen kannst

Über die Entscheidung bestimmt der Darlehensgeber. Vollständige, widerspruchsfreie Unterlagen und schnelle Antworten reduzieren vermeidbare Rückfragen. Nutze für die Vorbereitung die Checkliste für Kreditunterlagen. Halte die Dokumente vollständig, gut lesbar und im verlangten Format bereit. Prüfe vor dem Upload, ob alle Seiten enthalten sind und ob Namen, Anschrift, Einkommen und Kontodaten zu deinen Antragsangaben passen.

Wenn ein Nachweis fehlt oder unlesbar ist, lade eine klare, vollständige Fassung über den verifizierten Kanal des Anbieters hoch. Frag danach, ob genau dieser Punkt erledigt ist und welche weitere Bedingung offen bleibt. Wiederholte Uploads über Links aus unbekannten Nachrichten solltest du vermeiden. Öffne stattdessen die bekannte App oder die selbst aufgerufene Anbieteradresse.

Schließe die Identifikation früh ab. Prüfe vor einem Video- oder Online-Verfahren, ob Ausweisdokument, Kamera, Verbindung und die erforderlichen Daten bereitstehen. Bricht der Vorgang ab, starte ihn über den offiziellen Prozess neu und bitte um eine Statusbestätigung. Eine begonnene Identifikation ist noch kein abgeschlossener Schritt.

Kontrolliere auch das Zielkonto. Name des Kontoinhabers und IBAN sollten mit Antrag und Vertrag übereinstimmen. Frag, ob ein bestimmtes Referenzkonto verlangt wird und ob dieses Konto den vorgesehenen Zahlungsweg empfangen kann. Falls eine Abweichung vorliegt, ändere die Daten nur über einen verifizierten Anbieterkanal. Gib keine Online-Banking-Zugangsdaten oder Authentifizierungscodes an einen vermeintlichen Support weiter.

Der ausführliche Weg von der Vorbereitung bis zur Entscheidung gehört in den Ratgeber Kredit schnell und unkompliziert beantragen. Für die Auszahlung reichen hier vier Kontrollen: Sind die Unterlagen vollständig, ist die Identifikation abgeschlossen, ist das Zielkonto bestätigt und ist der Vertrag auf beiden Seiten angenommen?

Drei aktuelle Anbieterquellen zeigen einzelne Prozessbausteine, aber keinen allgemeinen Marktstandard:

- Die kommerzielle Vergleichsseite von Smava zur schnellen Auszahlung beschreibt nach eigener Darstellung, Stand 24. Juli 2026, dass der Ablauf vom jeweiligen Anbieter, den Unterlagen, der Identifikation und der Auszahlungsmethode abhängt. Der Vergleichsdienst trifft nicht die Kreditentscheidung des Darlehensgebers. Nutze die Seite als Workflow-Beispiel und verlasse dich für Bedingungen und Zahlungszeit auf deine persönlichen Vertragsunterlagen.

- Die Seite der Deutschen Bank zum Privatkredit trennt in ihrem eigenen Ablauf, Stand 24. Juli 2026, Antrag, Identifikation, Dokumente, erfolgreiche Prüfung, Entscheidung und den späteren Geldeingang. Das ist ein Beispiel dieses Anbieters. Frag deinen Kreditgeber, welcher dieser Schritte bei deinem Angebot noch offen ist.

- Die Unterlagenhinweise der ING zeigen für den dort beschriebenen Prozess, Stand 24. Juli 2026, dass unvollständige oder unleserliche Nachweise erneut verlangt werden können und Kontodaten zu den Anforderungen gehören können. Reiche Ersatz nur über den geprüften Kanal ein und lass dir die Erledigung bestätigen.

Ein schneller digitaler Prozess kann Wege verkürzen. Er ersetzt keine Prüfung und schafft keinen Anspruch auf Annahme. Ein konsistenter Antrag kann vermeidbare Rückfragen reduzieren; Kreditprüfung und Annahme bleiben beim Darlehensgeber.

Was nur Anbieter und Zahlungsdienstleister steuern

Der Darlehensgeber schließt seine Prüfung ab, nimmt den Vertrag an und gibt den Zahlungsauftrag frei. Nach Eingang führt sein Zahlungsdienstleister den Auftrag nach den Regeln des gewählten Verfahrens aus. Deine Empfängerbank stellt den Betrag nach Eingang zur Verfügung. Diese Zuständigkeiten erklären, warum ein vollständig vorbereiteter Antrag trotzdem auf einen internen Schritt warten kann.

Vier Statusmeldungen, die du genauer prüfen solltest

„Unterlagen vollständig“ ist eine gute Nachricht, beschreibt aber nur den Abschluss der Dokumentensammlung. Frag als Nächstes, ob Identifikation und Kreditwürdigkeitsprüfung ebenfalls abgeschlossen sind und wann die finale Entscheidung erfolgt. Falls noch ein Nachweis geprüft wird, bitte um dessen genaue Bezeichnung und eine Bestätigung, sobald diese Bedingung erledigt ist.

„Kredit genehmigt“ kann je nach Prozess eine finale Entscheidung oder eine Anzeige mit verbleibenden Bedingungen sein. Bitte um die klare Formulierung, ob der Darlehensgeber abschließend entschieden hat und ob noch ein Widerrufs-, Prüf- oder Annahmeschritt offen ist. Frage außerdem, ob der Vertrag durch beide Seiten angenommen wurde. So bekommst du eine belastbare Auskunft statt einer allgemeinen Statusmeldung.

„Auszahlung freigegeben“ kann bedeuten, dass eine interne Freigabe vorliegt. Daraus ist noch nicht zwingend ersichtlich, ob der Zahlungsauftrag bereits den Zahlungsdienstleister erreicht hat. Bitte um die Uhrzeit der Anweisung, den ausgewählten Zahlungsweg und das bestätigte Zielkonto. Wenn die Anweisung noch in einer internen Warteschlange liegt, frag nach dem nächsten Verarbeitungslauf und einem möglichen Annahmeschluss.

„Überweisung veranlasst“ ist für deine Planung erst zusammen mit weiteren Daten belastbar. Frage nach Datum und Uhrzeit, Standard- oder Echtzeitüberweisung und einer vorhandenen Zahlungsreferenz. Prüfe zugleich die letzten Stellen der bestätigten IBAN, ohne sensible Kontodaten in einen unsicheren Kanal zu kopieren. Wenn die Zahlung trotz bestätigter Anweisung fehlt, kann der Anbieter anhand dieser Angaben bei seinem Zahlungsdienstleister nachforschen.

Bleibt der Status nach deiner gezielten Nachfrage unklar, bitte um Weiterleitung an die Stelle, die die Auszahlung freigibt. Nenne deine Antragsreferenz und den benötigten Termin. Bitte dort um eine schriftliche Antwort, ob eine offene Bedingung oder die noch ausstehende Zahlungsanweisung den nächsten Schritt blockiert.

Technische Ablehnungen können auch nach einer Freigabe auftreten, etwa wegen eines nicht erreichbaren Zielkontos oder fehlerhafter Daten. Das bedeutet nicht automatisch, dass der Kreditantrag abgelehnt wurde. Vergleiche die bestätigte IBAN, bitte um den genauen Ablehnungsgrund des Zahlungswegs und kläre, ob der Anbieter den Auftrag korrigiert erneut einreicht.

Unterscheide dabei einen abgelehnten Echtzeitauftrag von einer zurückgegangenen Standardüberweisung. Bitte den Anbieter um die Auskunft, an welcher Stelle der Auftrag gescheitert ist und ob ein neuer Zahlungsauftrag nötig wird. Ein neuer Auftrag hat einen neuen Zugangszeitpunkt. Wechselt der Anbieter auf eine Standardüberweisung, frag nach dem dann geltenden Annahmeschluss und Geschäftstag. Ändere ein Zielkonto nur im verifizierten Kundenbereich oder über einen unabhängig geprüften Kontakt. Bitte nach der Korrektur um eine neue Bestätigung mit Zahlungsweg, Zielkonto und Einreichungszeit.

Manuelle Kontrollen, Wochenenden und Feiertage betreffen verschiedene Abschnitte. Der Echtzeit-Zahlungsweg läuft kalenderunabhängig, die interne Kreditbearbeitung möglicherweise nicht. Eine Standardüberweisung hängt zusätzlich von Geschäftstagen und Cut-off ab. Bitte den Anbieter, diese Faktoren getrennt in seinem Termin zu berücksichtigen.

Liegt dein Zahlungstermin vor einer bestätigten Anweisung, nutze den Fristplan weiter unten und starte die dort beschriebene zweite Spur sofort.

Kosten und Vertrag vor dem Tempo vergleichen

Vor dem Abschluss muss der Darlehensgeber nach § 505a BGB die Kreditwürdigkeit bei einem Verbraucherdarlehen prüfen. Ein digitaler Ablauf kann die Verarbeitung beschleunigen, hebt diese Pflicht aber nicht auf. Wenn eine Entscheidung noch unter dem Vorbehalt von Nachweisen oder einer abschließenden Prüfung steht, frag nach dem fehlenden Schritt, statt mit dem Geld zu rechnen.

§ 491a BGB verpflichtet den Darlehensgeber zu den erforderlichen vorvertraglichen Informationen. Vor Vertragsschluss muss er außerdem angemessene Erläuterungen geben, damit du beurteilen kannst, ob der Vertrag zu deinem Zweck und deinen Vermögensverhältnissen passt und welche Folgen er hat. Nutze diese Unterlagen als Vergleichsbasis. Bitte um eine vollständige Fassung auf einem dauerhaften Datenträger und markiere jede unklare Kostenposition.

Vergleiche Angebote mit demselben Nettodarlehensbetrag, derselben Laufzeit, demselben Auszahlungsziel und derselben gewünschten Geschwindigkeit. Mindestens diese Angaben gehören nebeneinander:

- Nettodarlehensbetrag und tatsächlich für das Zielkonto vorgesehener Betrag;

- effektiver Jahreszins und Sollzins;

- Gesamtbetrag, Monatsrate und Laufzeit;

- bekannte verpflichtende Zusatzkosten;

- Vermittlungs-, Konto-, Versicherungs- und Expresskosten;

- Bedingungen für Sondertilgung und vorzeitige Rückzahlung;

- Folgen eines Zahlungsverzugs;

- Auszahlungsbedingungen und zugesagter Zahlungsweg.

§ 16 PAngV regelt den effektiven Jahreszins als jährlichen Prozentsatz der relevanten Gesamtkosten eines Verbraucherdarlehens. Er hilft beim Preisvergleich, wenn Betrag und Laufzeit vergleichbar sind. Er ersetzt weder den Gesamtbetrag noch den Blick auf eine freiwillige oder verpflichtende Zusatzleistung.

Wenn Kreditwerbung Zinssätze oder andere Kosten nennt, verlangt § 17 PAngV klare Pflichtangaben und ein repräsentatives Beispiel nach den dortigen Vorgaben. Eine auffällige Tempoaussage ist kein Preisnachweis. Nimm für deine Entscheidung die personalisierten vorvertraglichen Informationen und den Vertragsentwurf, nicht einen hervorgehobenen Werbewert.

Mit dem Rechner für eine tragbare Monatsrate erkennst du deinen Spielraum und kannst unter den erreichbaren Angeboten eine Rate wählen, die du auch nach der dringenden Zahlung bedienen kannst.

Ein Entgelt für eine schnelle Option sollte schriftlich benannt und einer konkreten Leistung zugeordnet sein. Frag, ob es die Kreditbearbeitung, den Zahlungsweg oder eine zusätzliche Dienstleistung betrifft. Vergleiche dann den Gesamtbetrag mit einer Variante ohne diese Option. Wenn der Zeitvorteil nicht klar beschrieben ist, bitte um Klärung, bevor du auswählst.

Vermittlungskosten und Warnsignale prüfen

Bei einer Kreditvermittlung hängen Zulässigkeit und Fälligkeit von der Art der Zahlung und den gesetzlichen Voraussetzungen ab. Nach § 655c BGB schuldest du die Vergütung für die dort erfasste Vermittlungs-, Nachweis- oder sonstige Tätigkeit nur, wenn das Darlehen infolge dieser Tätigkeit an dich geleistet wurde und dein Widerruf nach § 355 BGB nicht mehr möglich ist. Dient der neue Vertrag mit Wissen des Vermittlers einer Umschuldung, entsteht der Anspruch nach der Vorschrift nur, wenn sich der effektive Jahreszins nicht erhöht. Lass dir erklären, welche Tätigkeit vergütet wird, wann die Voraussetzungen eintreten und welche Widerrufslage gilt.

§ 655d BGB begrenzt weitere Entgelte im Zusammenhang mit Vermittlung oder Nachweis. Neben der Vergütung nach § 655c Satz 1 und einem gegebenenfalls vereinbarten Beratungsentgelt können notwendige, tatsächlich entstandene Auslagen vereinbart werden. Der Erstattungsanspruch darf die zuvor mitgeteilte Höhe oder den zuvor mitgeteilten Höchstbetrag nicht übersteigen. Prüfe deshalb die Vereinbarung, den Zweck der Auslage, den Nachweis der tatsächlichen Kosten und den vorher genannten Rahmen.

Ein gewerblicher Darlehensvermittler braucht grundsätzlich die einschlägige Erlaubnis nach § 34c GewO. Die Erlaubnis hilft dir, Identität und Befugnis zu prüfen. Sie bewertet weder die Qualität des Angebots noch den Ausgang der Kreditprüfung oder den Auszahlungszeitpunkt. Suche den Eintrag und die offiziellen Kontaktdaten unabhängig von der Nachricht, die du erhalten hast.

Die Verbraucherzentrale beschreibt typische Fallen bei Krediten, Stand der Seite bei Vorbereitung: 13. Januar 2026. Dazu gehören Forderungen nach Geld vor der erwarteten Auszahlung, kostenpflichtige Unterlagen per Nachnahme, eine Prepaid-Kreditkarte oder ein Abonnement anstelle des erwarteten Kredits sowie unnötige Zusatzverträge. Eine Verzögerung allein ist noch kein Beleg für Betrug. Fehlende Unterlagen, manuelle Prüfungen, technische Fehler und Cut-off-Zeiten sind ebenfalls mögliche Ursachen.

Wenn du eine verdächtige Zahlungsforderung erhältst, geh in dieser Reihenfolge vor:

- Stoppe die Zahlung und gib weder Online-Banking-Zugangsdaten noch Authentifizierungscodes weiter.

- Sichere Nachricht, URL, Vertragsunterlagen, Kontodaten und Zahlungsforderung.

- Prüfe Unternehmen, Erlaubnis und Kontakt über eine unabhängig gefundene offizielle Stelle.

- Bitte schriftlich um Vertragsklausel, Leistung und Rechtsgrundlage der Forderung.

- Wenn du bereits Geld, Zugangsdaten oder eine Unterschrift übermittelt hast, kontaktiere deine Bank und eine Verbraucherberatung zeitnah.

Zahle keine Summe und sende keine Kryptowährung, um eine Entscheidung oder Auszahlung freizuschalten. Wenn ein Anbieter eine echte, vertraglich erklärte Leistung berechnet, prüfe trotzdem Fälligkeit, Empfänger, Höhe und Rechtsgrundlage. Pausiere bei Unsicherheit die konkrete Zahlung, sichere die Unterlagen und setze den Vergleich mit geprüften Angeboten fort.

Fragen zum Kopieren und ein Plan für deine Frist

Du kannst die folgenden Fragen in eine Nachricht übernehmen. Setze vor dem Senden dein Datum, deine Uhrzeit und das bestätigte Zielkonto ein:

Ich brauche den Kreditbetrag bis spätestens [Datum, Uhrzeit] auf meinem bestätigten Zielkonto. Bitte beantworten Sie mir schriftlich:

- Ist die Kreditentscheidung final, oder gilt noch ein Vorbehalt?

- Welche Unterlage, Identifikation oder andere Bedingung ist noch offen?

- Ist der Vertrag durch beide Seiten angenommen?

- Ab welchem Ereignis läuft Ihre angegebene Auszahlungszeit?

- Wann geben Sie den Zahlungsauftrag tatsächlich an Ihren Zahlungsdienstleister?

- Nutzen Sie für dieses Angebot eine Standard-SEPA-Überweisung oder eine SEPA-Echtzeitüberweisung?

- Welcher Annahmeschluss und welcher Geschäftstag gelten bei einer Standardüberweisung?

- Kann mein bestätigtes Zielkonto den vorgesehenen Zahlungsweg empfangen?

- Welche Gesamtkosten und Zusatzentgelte entstehen für die schnellere Abwicklung?

- Welcher Zeitpunkt ist unter meinen konkreten Voraussetzungen realistisch?

Prüfe die Antwort auf Vollständigkeit. Eine Aussage zur Banklaufzeit beantwortet noch nicht, wann der Kreditgeber anweist. Eine Aussage zur finalen Entscheidung beantwortet noch nicht, ob alle Auszahlungsbedingungen erfüllt sind. Bitte bei einer Lücke um genau die fehlende Angabe.

Arbeite für deinen eigenen Termin rückwärts. Beginne mit der Zeit, zu der das Geld verfügbar sein muss. Ziehe bei einer Standardüberweisung Geschäftstage und den Annahmeschluss in Betracht. Davor liegt die Anweisung des Kreditgebers. Davor müssen Vertrag und Bedingungen abgeschlossen sein. Wenn eine dieser Zeiten unbekannt ist, plane sie nicht mit ihrem Bestwert.

Starte parallel eine einfache Absicherung. Bitte Vermieter, Werkstatt, Energieversorger oder einen anderen Zahlungsempfänger um eine kurze Verlängerung oder eine realistische Teilzahlungsvereinbarung. Nenne nur einen Termin, den du vertreten kannst. Prüfe vor der Unterschrift, welchen offenen Schritt die Zusatzleistung tatsächlich beschleunigt und welchen Gesamtpreis sie verursacht.

Häufige Fragen

Beginnt die Zehn-Sekunden-Frist mit meinem Kreditantrag?

Nein. Sie gehört zur erfassten SEPA-Echtzeitüberweisung und beginnt beim Eingang des geeigneten Zahlungsauftrags beim Zahlungsdienstleister des Zahlers. Antrag, Unterlagen, Identifikation, Prüfung, Entscheidung, Vertrag und Auszahlungsbedingungen liegen davor. Frag den Kreditgeber nach dem Zeitpunkt der tatsächlichen Anweisung.

Ist eine Sofortzusage schon die Auszahlung?

Eine Sofortzusage beschreibt eine Aussage zum Kreditstatus. Ob sie vorläufig oder final ist, hängt vom konkreten Ablauf und den verbleibenden Vorbehalten ab. Selbst eine finale Entscheidung ist noch kein Zahlungsauftrag. Lass dir Entscheidungsstatus, Vertragsannahme und offene Auszahlungsbedingungen getrennt bestätigen.

Muss jeder Kreditgeber eine Echtzeitüberweisung verwenden?

Die Regeln für Instant Payments betreffen erfasste Zahlungsdienstleister und geeignete Überweisungsaufträge. Daraus folgt keine Pflicht eines Kreditgebers, jede Kreditauszahlung über diesen Weg zu senden. Frag, welchen Weg er für deinen konkreten Vertrag nutzt und wann der Auftrag eingereicht wird.

Wie wirkt sich ein Wochenende aus?

Der Echtzeit-Zahlungsweg steht kalenderunabhängig bereit. Die interne Prüfung und Freigabe des Kreditgebers kann andere Arbeitszeiten haben. Bei einer Standardüberweisung kommen Geschäftstage und ein möglicher Cut-off hinzu. Frag nach dem Status vor dem Wochenende und nach dem tatsächlichen Einreichungszeitpunkt.

Was mache ich bei einem Namens- oder IBAN-Hinweis?

Vergleiche Kontoinhaber und IBAN mit Antrag, Vertrag und deiner eigenen Bankverbindung. Ein Hinweis aus der Empfängerüberprüfung ist ein Sicherheitssignal, kein Urteil über das Angebot. Kläre eine Abweichung über den selbst geprüften Anbieterkanal, bevor der Zahlungsauftrag erteilt wird.

Darf die schnelle Auszahlung mehr kosten?

Das Entgelt des Zahlungsdienstleisters für eine Echtzeitüberweisung darf nach den erfassten Regeln nicht höher sein als für eine entsprechende gewöhnliche Überweisung. Andere vertraglich vorgesehene Leistungen können getrennt bepreist sein. Bitte um eine vollständige Kostenaufstellung und vergleiche Gesamtbetrag, Rate, Laufzeit und konkreten Zeitvorteil.

Was tue ich bei einer Vorabgebühr oder anderen Forderung vor der Auszahlung?

Pausiere die Zahlung. Sichere die Forderung und prüfe Unternehmen, Vertrag, Fälligkeit und Rechtsgrundlage über unabhängige Kontaktdaten. Gib keine Zugangsdaten oder Codes weiter. Wenn bereits etwas übertragen wurde, kontaktiere Bank und Verbraucherberatung. Die genaue rechtliche Bewertung hängt von der Art der Forderung und dem Vertrag ab.

Welche Bestätigung hilft mir bei einem festen Zahlungstermin?

Eine hilfreiche Bestätigung nennt den aktuellen Vertragsstatus, alle offenen Bedingungen, den vorgesehenen Zahlungsweg, das Zielkonto und den Zeitpunkt der Anweisung. Ein allgemeiner Hinweis auf schnelle Bearbeitung reicht dafür nicht. Bitte um die Angaben schriftlich in einem später abrufbaren Kanal. Wenn der Anbieter noch keinen Anweisungszeitpunkt nennen kann, nutze den Fristplan und die parallele Option aus dem vorherigen Abschnitt.

Quellen und Stand

Stand: 24. Juli 2026. Die verlinkten Grundlagen stammen aus der EU-Verordnung, von EZB und Bundesbank sowie aus BGB, GewO, PAngV und den Hinweisen der Verbraucherzentrale. Sie erklären die Regeln für Zahlungsweg, Kreditprüfung, Vertrag, Werbung und Vermittlung. Die Seiten von Smava, der Deutschen Bank und ING sind datierte Beispiele für einzelne Arbeitsabläufe, keine Belege für einen marktweiten Standard. Vor einer Entscheidung prüfst du die aktuellen personalisierten Unterlagen, den Status deines Antrags und die Bedingungen deines eigenen Vertragspartners.