Passt ein Darlehen zu deinem Vorhaben?

Ein Darlehen passt zu deinem Vorhaben, wenn Zweck, tatsächlich benötigter Betrag, Zeitpunkt und tragbare Monatsrate zusammenpassen. Fehlt eines dieser vier Elemente, kläre genau diesen Punkt, bevor du einen Vertrag auswählst. Vielleicht brauchst du Geld für eine Reparatur, ein Auto, eine Ausbildung oder für die Ablösung mehrerer Kredite. Das ist keine Ausnahmesituation. Entscheidend ist, dass der nächste Schritt zu deiner Lage passt. Rechtlich beschreibt der Darlehensvertrag nach § 488 BGB im Kern die vereinbarte Bereitstellung eines Geldbetrags sowie die Pflichten, geschuldete Zinsen zu zahlen und das Darlehen bei Fälligkeit zurückzuzahlen.

Die wichtigste Frage lautet deshalb nicht nur „Welcher Kredit ist billig?“, sondern „Welche Lösung trägt mein Vorhaben?“ Schreibe die vier Eckdaten auf, teste zuerst Wege ohne neue Rückzahlung und vergleiche erst den verbleibenden Finanzierungsbedarf. So beginnt die Suche bei deiner Situation und nicht bei der auffälligsten Werbezahl.

Wenn du am Ende trotzdem leihen willst oder musst, wählst du die passende Finanzierungsfamilie. Ein Autokauf, eine Immobilie, eine Ausbildung und eine Umschuldung führen jeweils zu einer eigenen Vertiefung. Auf dieser Seite geht es um die sichere Zuordnung und den nächsten Handgriff, nicht um alle Einzelregeln dieser Spezialfälle. Grundlegende Begriffe und Mechanismen rund ums Leihen erklärt die Übersicht zum Kredit, falls du an einem Punkt tiefer einsteigen willst.

Erst prüfen: Brauchst du wirklich einen neuen Kredit?

Bevor du ein Angebot anschaust, lohnt sich eine ehrliche Bestandsaufnahme: Gibt es für deinen Zweck eine Lösung, die keine neue monatliche Rückzahlung erzeugt? Das ist kein Urteil über deinen Wunsch nach einem Kredit. Es ist eine zusätzliche Spur. Wenn sie nicht passt, gehst du ohne schlechtes Gewissen mit dem tatsächlich offenen Betrag weiter.

Vier Fragen vor dem Vergleich

Beantworte diese vier Fragen, bevor du einen Anbieter anschaust:

Erstens: Wofür brauchst du das Geld genau? Formuliere den Zweck in einem Satz. Zweitens: Wie viel fehlt tatsächlich? Stelle den Gesamtkosten nur Mittel gegenüber, die dir sicher zur Verfügung stehen. Drittens: Wann brauchst du das Geld? Notiere ein konkretes Datum und trenne einen sofortigen Bedarf von einem verschiebbaren Vorhaben. Viertens: Welche Monatsrate willst du auch dann noch tragen, wenn du einen Puffer für unerwartete Ausgaben stehen lässt?

Diese vier Punkte, Zweck, tatsächlich benötigter Betrag, Zeitpunkt und tragbare Monatsrate, bilden dein Raster. Wenn eines davon nicht passt, veränderst du genau diesen Punkt: den Umfang des Vorhabens, den eingesetzten Eigenanteil, den Termin oder die gewünschte Rate. So bleibt die Entscheidung praktisch, statt zu einer Prüfung deiner Lebensführung zu werden.

Förderung, Zuschuss und Erstattung zuerst prüfen

Prüfe für dein konkretes Vorhaben nacheinander vier Möglichkeiten: Förderung, Zuschuss, Erstattung und eine Zahlungsvereinbarung. Suche dort, wo dein Anspruch oder deine Rechnung entsteht, etwa bei der zuständigen Stelle, dem Kostenträger oder dem Rechnungssteller. Notiere zu jeder Spur nur drei Dinge: Ansprechpartner, benötigte Unterlagen und den Termin, bis zu dem du eine belastbare Antwort brauchst. Was nicht greift, streichst du. Was einen Teilbetrag abdeckt, ziehst du von deiner Finanzierungslücke ab.

Passt keiner dieser Wege, hast du trotzdem etwas gewonnen: Der offene Betrag und dein Zeitfenster sind klarer. Ist eine Rechnung bereits fällig, kannst du parallel schriftlich nach Ratenzahlung oder Stundung fragen. Formuliere dabei konkret, welchen Betrag du wann zahlen kannst. Du musst das Darlehen nicht gegen diese Alternative verteidigen. Du prüfst schlicht beide Antworten und entscheidest dann mit den tatsächlichen Bedingungen vor dir.

Die richtige Finanzierungsfamilie finden

Wenn Alternativen ausscheiden oder nicht reichen, ordnest du dein Vorhaben einer Finanzierungsfamilie zu. Damit begrenzt du die nächste Suche. Eine ausführliche Taxonomie findest du in der Kreditarten-Übersicht. Hier genügt eine einfache Frage: Geht es um eine freie einmalige Ausgabe, ein Fahrzeug, eine Immobilie, Bildung oder die Ablösung bestehender Kredite?

Ratenkredit, Fahrzeug oder Umschuldung

Bei einer einmaligen Ausgabe ohne Immobilienbezug kannst du die Spur „allgemeiner Ratenkredit“ öffnen. Schreibe daneben den exakten Kauf- oder Rechnungsbetrag, deinen sicheren Eigenanteil und den gewünschten Zahlungstermin. Lass Platz für die Werte aus dem konkreten Angebot. Damit vergleichst du später Dokumente statt bloßer Produktnamen.

Steht ein Fahrzeugkauf an, notiere Barpreis, Anzahlung, Monatsrate und eine mögliche Schlussrate getrennt. Eine Schlussrate gehört in deinen heutigen Plan, nicht erst in den letzten Monat. Die Übersicht zur Fahrzeugfinanzierung führt diese Prüfung weiter. Wenn die spätere Zahlung noch offen ist, bitte um eine Variante ohne diese offene Stelle oder ändere Fahrzeug, Eigenanteil oder Zeitpunkt.

Willst du bestehende Kredite ablösen, sammle zuerst die aktuellen Vertragsstände und fordere für jeden betroffenen Vertrag eine schriftliche Ablöseauskunft an. Trage dann den alten und den neuen Gesamtbetrag in zwei getrennte Spalten ein. Die Übersicht zu Umschuldungskrediten übernimmt die Detailprüfung. Bis alle Zahlen vorliegen, behandelst du eine kleinere neue Monatsrate nur als einen Wert unter mehreren.

Immobilienfinanzierung als eigener Weg

Bei Kauf, Bau oder Erhalt einer Immobilie wechselst du aus diesem allgemeinen Wegweiser in die eigene Prüfstrecke. Sammle dafür Kauf- oder Baupreis, sichere Eigenmittel, sämtliche im konkreten Vorhaben genannten Nebenkosten und die angebotenen Vertragswerte. Trenne Zahlen, die bereits belegt sind, von Schätzungen. So siehst du sofort, welche offene Annahme vor einem Vergleich noch geklärt werden muss.

Nutze dafür die Übersicht zur Immobilienfinanzierung. Sie ist der richtige Ort für die Tiefe dieses Vorhabens. Für die Entscheidung auf dieser Seite reicht die nächste Handlung: keine normale Ratenkredit-Schablone über eine Immobilienfinanzierung legen, sondern die Spezialprüfung öffnen und dort mit den eigenen Unterlagen weiterarbeiten.

Bildungsfinanzierung: BAföG und KfW zuerst

Für Studium und Ausbildung prüfst du zuerst, ob die Ausbildungsförderung nach § 17 BAföG für deinen Fall eine Rolle spielt. Wenn ein Darlehensanteil im Raum steht, findest du die gesetzlichen Rückzahlungsregeln in § 18 BAföG. Als weitere offizielle Prüfrichtung dient die KfW-Übersicht zu Studium und Weiterbildung. Diese drei Links sind Wegweiser. Eine Zusage oder ein bestimmtes Ergebnis lässt sich daraus für deinen Einzelfall nicht ableiten.

Übertrage keine Zahl aus einer älteren Zusammenfassung in deine Planung. Schreibe stattdessen die Überschrift aktuelle Bedingungen auf dein Blatt und fülle sie nur mit Angaben, die du bei der zuständigen Stelle für deinen Fall erhalten hast. Bleibt danach eine Lücke, notiere ihre Höhe und den benötigten Zeitpunkt. Die Übersicht zur Studienfinanzierung hilft dir, von dort aus weiterzugehen.

Wenn ein dauerhaftes Minus das eigentliche Problem ist

Wenn deine Einnahmen regelmäßig nicht ausreichen, mehrere offene Rechnungen gleichzeitig drücken oder Rückstände wiederkehren, stoppe vor einem weiteren Antrag. Schreibe alle monatlichen Ein- und Ausgänge sowie offenen Forderungen auf eine Seite. Prüfe dann ehrlich, ob eine zusätzliche Rate überhaupt Platz hätte. Ist die Antwort nein, brauchst du zuerst eine Lösung für die laufende Lücke und nicht bloß eine weitere Produktvariante.

Mögliche nächste Handlungen sind eine Zahlungsvereinbarung mit bestehenden Gläubigern, eine Stundungsanfrage, die Klärung möglicher Leistungsansprüche oder ein Termin bei einer Schuldnerberatung. Du musst dich dafür nicht rechtfertigen. Nimm die Variante, die dir am schnellsten einen vollständigen Überblick über Beträge, Termine und Ansprechpartner verschafft. Erst mit diesem Bild entscheidest du, ob ein neuer Vertrag überhaupt noch Teil der Lösung sein soll.

Was musst du im Darlehensvertrag wiederfinden?

Die rechtliche Grundidee steht bereits in der ersten Antwort. Für deine Prüfung übersetzt du sie nun in konkrete Felder: vereinbarter Betrag, Zeitpunkt der Bereitstellung, Zinsregel, Rückzahlungsplan und Fälligkeit. Markiere im Dokument, wo jedes Feld steht. Fehlt dir eine Angabe oder verstehst du eine Formulierung nicht, notiere die Frage direkt daneben und kläre sie vor der Entscheidung.

Was der Vertrag von beiden Seiten verlangt

Lies Betrag, Zins und Rückzahlung nicht als drei voneinander getrennte Werbeangaben. Übertrage sie gemeinsam in deine Vergleichsnotiz. Halte zusätzlich fest, ob eine Zahl fest vereinbart ist, sich ändern kann oder nur in einer Werbung stand. Damit entsteht eine kleine Kontrollspur, die du später neben das persönliche Angebot und den Vertrag legen kannst.

Allgemein- und Immobiliar-Verbraucherdarlehen im Vergleich

Für Verbraucher unterscheidet § 491 BGB unter den dort genannten Voraussetzungen und Ausnahmen zwischen Allgemein-Verbraucherdarlehensvertrag und Immobiliar-Verbraucherdarlehensvertrag. Für deine erste Zuordnung genügt diese Trennung. Sobald eine Immobilie oder eine entsprechende Sicherung eine Rolle spielt, wechselst du in die dafür vorgesehene Spezialprüfung.

Schreibe die Vertragsart oben auf deine Notiz, statt beide Regelwelten zu vermischen. Übernimm anschließend nur Angaben aus den Unterlagen, die zu deinem Vertrag gehören. Wenn dir die Einordnung nicht klar ist, frage den Anbieter nach der genauen Bezeichnung und lass dir das passende Informationsdokument zeigen. Du musst die juristische Systematik nicht auswendig lernen, aber du solltest wissen, mit welcher Kategorie du weiterarbeitest.

Die Pflicht, bei einem Verbraucherdarlehen rechtzeitig vor der Vertragserklärung zu informieren, ist in § 491a BGB verankert. Nutze diesen Schritt aktiv: Lege die vorvertraglichen Angaben neben deine eigene Vier-Punkte-Notiz und markiere jede Abweichung. Dieser Text arbeitet mit dem Stand vom 24. Juli 2026. Für eine aktuelle Entscheidung prüfst du Fristen und Konditionen nochmals in deinen aktuellen Unterlagen.

In fünf Schritten zum passenden Darlehen

Dieser Ablauf gibt dir eine praktische Reihenfolge. Er führt dich vom ersten Gedanken bis zum unterschriebenen Vertrag, damit du an jedem Punkt weißt, was als Nächstes sinnvoll ist.

Bedarf und Lücke genau bestimmen

Der erste Schritt ist, deinen tatsächlichen Finanzierungsbedarf aufzuschreiben, nicht einen runden Wunschbetrag. Beginne mit den belegten Gesamtkosten deines Vorhabens. Trage sichere eigene Mittel in einer zweiten Zeile ein. Förderung, Zuschuss oder Erstattung kommen erst dann in die Rechnung, wenn du dafür eine belastbare Angabe hast. Der verbleibende Wert ist deine vorläufige Finanzierungslücke.

Leihe nicht unbesehen auf Vorrat. Bitte für den Betrag, den du wirklich brauchst, um ein vollständiges Angebot mit Rate und Gesamtbetrag. Möchtest du zusätzlich einen Reservebetrag prüfen, lass dir diese Variante getrennt ausweisen. Dann siehst du zwei konkrete Angebote und kannst entscheiden, ob der zusätzliche Spielraum seinen ausgewiesenen Preis wert ist.

Tragbare Monatsrate mit Puffer berechnen

Der zweite Schritt ist deine persönliche Ratenobergrenze. Stelle dein verlässliches monatliches Einkommen den festen Ausgaben, der Lebenshaltung, bestehenden Zahlungen und einem realistischen Puffer gegenüber. Der Rest ist noch keine Aufforderung, ihn vollständig als Rate zu verplanen. Er ist die obere Grenze, an der du prüfst, wie viel Bewegungsfreiheit nach einer neuen Verpflichtung bleiben würde.

Arbeite nicht mit einer fremden pauschalen Prozentregel. Setze deine eigenen Zahlen ein und teste mindestens einen Monat mit höherer Ausgabe oder geringerem Einkommen. Wenn du den Puffer streichen müsstest, damit die Rate in die Rechnung passt, ändere zuerst Betrag, Zeitpunkt oder Vorhaben. Die Vorlage für die tragbare Monatsrate hilft dir, mehrere Szenarien zu ordnen, ohne dir die Entscheidung abzunehmen.

Unterlagen bereitlegen und Angaben abgleichen

Bevor du einen Vergleich startest, sammle die Unterlagen, die der jeweilige Anbieter für deine Finanzierungsfamilie konkret anfordert. Lege daneben deine eigenen Nachweise zu Einnahmen, laufenden Verpflichtungen und dem Vorhaben. Bei einer Umschuldung gehören die angeforderten Ablöseinformationen in denselben Ordner. Für Bildung oder Immobilie öffnest du die jeweilige Spezialcheckliste, statt eine allgemeine Liste ungeprüft zu übernehmen.

Übertrage gleiche Sachverhalte immer aus derselben Ausgangsnotiz. Wenn sich eine Zahl ändert, versieh sie mit Datum und Grund, statt still eine zweite Version zu verwenden. So kannst du später nachvollziehen, welches Angebot mit welchen Angaben gerechnet wurde. Eine ausführliche Checkliste zur Vorbereitung findest du unter Kreditunterlagen.

Nur auf gleicher Grundlage vergleichen

Baue dir für jedes Angebot dieselben Spalten: tatsächlicher Auszahlungsbetrag, Laufzeit, Art des Sollzinses, effektiver Jahreszins, monatliche Rate, Gesamtbetrag, Zusatzprodukte und vertraglich genannte Möglichkeiten für Sonderzahlungen. Kopiere die Werte aus dem jeweiligen Dokument und kennzeichne leere Felder. Erst dann stellst du die Angebote nebeneinander.

Eine längere Laufzeit kann die monatliche Rate senken und zugleich den Gesamtbetrag erhöhen. Die Verbraucherzentrale zu Krediten und Darlehen warnt entsprechend davor, sich von kleinen Monatsraten blenden zu lassen, und verweist für den Vergleich auf den effektiven Jahreszins. Ihre Hinweise zu Vergleichsportalen empfehlen außerdem, die berücksichtigten Anbieter zu prüfen und Angebote auch außerhalb eines Portals einzubeziehen. Ein Portal ist damit eine Orientierung. Sein Ergebnis ist kein vollständiger Marktüberblick. Wie du die Suche praktisch strukturierst, zeigt die Übersicht zum Kreditvergleich.

Plane nach dem Vergleich eine Lesepause für die Vertragsunterlagen ein. Das gesetzliche Widerrufsrecht bei Verbraucherdarlehensverträgen ergibt sich mit den dort geregelten Ausnahmen aus § 495 BGB. Für deine Entscheidung ist trotzdem die bessere Reihenfolge, offene Fragen vor der Unterschrift zu klären und den Widerruf nicht als Ersatz für eine sorgfältige Prüfung einzuplanen.

Bei Reibung eine Variable nach der anderen ändern

Wenn die Rate zu hoch ist, das Angebot nicht passt oder in der Kreditwürdigkeitsprüfung Fragen auftauchen, ändere eine Variable nach der anderen. Beginne beim Betrag: Kann das Vorhaben kleiner werden oder in zwei Schritte zerfallen? Danach prüfst du den Zeitpunkt. Kannst du auf eine sichere Erstattung, zusätzliche eigene Mittel oder eine andere Lösung warten? Anschließend kannst du eine andere Laufzeit anfragen und Rate sowie Gesamtbetrag erneut nebeneinanderstellen.

Bleibt das Ergebnis untragbar, gehst du noch einmal zur Finanzierungsfamilie zurück. Vielleicht brauchst du keine weitere Anfrage, sondern eine Zahlungsvereinbarung, einen anderen Förderweg oder eine kleinere Version des Vorhabens. Jede Änderung bekommt eine eigene Zeile. So weißt du am Ende, welche Anpassung das Ergebnis verändert hat und welche bloß neue Unübersichtlichkeit erzeugt hätte.

Wie klärst du offene Punkte im Angebot?

Ein Angebot wird nicht dadurch verständlich, dass du es immer wieder von oben nach unten liest. Teile es in kleine Entscheidungen. Du brauchst keine perfekte Fachsprache. Du brauchst eine klare Zuordnung zwischen deiner Frage, der Stelle im Dokument und der Antwort, die du erhalten hast.

Lege eine datierte Angebotskarte an

Schreibe oben Anbieter, Produktbezeichnung, Datum und die genaue Variante auf. Darunter kommen Zweck, Betrag, Zeitpunkt und deine Ratenobergrenze. Erst danach überträgst du Laufzeit, Sollzins, effektiven Jahreszins, monatliche Rate und Gesamtbetrag. Verwende für jede Zahl eine eigene Zeile. So kann ein auffälliger Werbewert nicht unbemerkt an die Stelle eines persönlichen Werts rutschen.

Für Zusatzprodukte, Sonderzahlungen und vorzeitige Ablösung reservierst du drei weitere Felder. Ist eine Angabe im Dokument nicht vorhanden, trägst du nicht null ein, sondern „offen“. Null ist ein Wert. Offen ist eine Frage. Diese kleine Unterscheidung verhindert, dass eine Lücke in den Unterlagen wie ein kostenloser oder nicht vorhandener Posten aussieht.

Lege jede neue Version auf eine neue Karte. Überschreibe alte Zahlen nicht. Wenn sich nur die Laufzeit ändert, kannst du beide Varianten direkt vergleichen. Ändern sich mehrere Dinge gleichzeitig, markierst du jede Änderung. Damit bleibt sichtbar, ob die kleinere Rate aus einem anderen Betrag, einer anderen Laufzeit, einem Zusatzprodukt oder einer Kombination entsteht.

Stelle kurze Fragen und verlange klare Antworten

Formuliere pro Nachricht höchstens drei Fragen. Zum Beispiel: „Welcher Betrag wird tatsächlich ausgezahlt?“, „Welcher Gesamtbetrag gilt für diese Variante?“ und „Ist das Zusatzprodukt Voraussetzung für genau diese Konditionen?“ Bitte darum, die Antwort der jeweiligen Angebotsversion zuzuordnen. So musst du später keine allgemeine Auskunft auf den falschen Vertrag übertragen.

Wenn die Antwort nur eine Werbeseite oder einen Rechner wiederholt, frag noch einmal nach dem Dokument, das zu deinen Angaben gehört. Bleib freundlich und konkret. Du musst nicht beweisen, dass eine Formulierung unklar ist. Es reicht zu sagen, welchen Wert du für deine Entscheidung noch nicht eindeutig zuordnen kannst.

Bei einem Telefongespräch schreibst du Datum, Ansprechpartner und das Ergebnis in Stichpunkten auf. Bitte bei wichtigen Zahlen anschließend um eine schriftliche Bestätigung. Bis sie vorliegt, bleibt das Feld offen. Das verlangsamt nicht deinen ganzen Plan. Du kannst in der Zwischenzeit Unterlagen ordnen, Alternativen prüfen oder eine zweite Variante vorbereiten.

Rechne eine passende und eine belastbare Variante

Die erste Variante bildet deinen gewünschten Ablauf ab: benötigter Betrag, geplanter Termin und bevorzugte Laufzeit. Die zweite Variante ist dein Belastungstest. Setze dort eine ungünstigere Monatslage ein, die in deinem Haushalt tatsächlich vorkommen könnte. Entscheide selbst, welche Ausgabe schwanken kann und welchen Puffer du auf keinen Fall vollständig verplanen willst.

Passt nur die erste Variante, ist die Entscheidung noch empfindlich. Du kannst dann den Betrag verkleinern, mehr Zeit für eigene Mittel einplanen oder das Vorhaben teilen. Passt auch die zweite Variante, hast du keinen Beweis für eine sorgenfreie Zukunft, aber eine deutlich bessere Grundlage für deine persönliche Entscheidung.

Schreibe zu beiden Varianten eine konkrete Ausweichhandlung. Bei einer Reparatur könnte das ein kleinerer Umfang oder ein späterer Zusatz sein. Bei einer Rechnung kann es die parallele Anfrage nach Teilzahlung sein. Bei Bildung kann es ein erneuter Fördercheck sein. Die Ausweichhandlung ist kein Zeichen gegen den Kredit. Sie gibt dir eine Antwort, falls genau eine Annahme nicht eintritt.

Setze unter Zeitdruck einen Entscheidungspunkt

Zeitdruck verschwindet nicht durch hektisches Vergleichen. Lege deshalb einen festen Entscheidungspunkt fest: Welche drei Angaben müssen bis wann vorliegen? Welche Alternative nutzt du, wenn eine davon fehlt? Wen kontaktierst du heute? Schreibe die Antworten auf und arbeite sie nacheinander ab.

Wenn ein Angebot nur unter sofortigem Handeln verständlich oder attraktiv wirken soll, kehre zu deiner Karte zurück. Fehlt dort ein Wert, bleibt er offen. Passt die Rate nur ohne Puffer, änderst du die Variante. Ist der Zeitpunkt wirklich unverrückbar, konzentrierst du dich auf Betrag und Finanzierungsfamilie. So wird aus Zeitdruck eine begrenzte Aufgabe.

Am Ende brauchst du keine zwanzig Tabs und keine perfekte Rangliste. Zwei oder drei vollständig ausgefüllte Karten sind hilfreicher als viele unvollständige Treffer. Deine Entscheidung darf auch lauten, eine Frage zuerst zu klären. Das ist kein Abbruch, sondern der nächste konkrete Schritt.

Sollzins, Effektivzins, Rate und Gesamtbetrag trennen

Lege für diese vier Begriffe vier eigene Felder an. So verhinderst du, dass eine auffällig kleine Rate den Blick auf Laufzeit und Gesamtbetrag verdeckt oder ein Werbezins wie eine persönliche Kondition wirkt. Übernimm jeden Wert mit seiner genauen Bezeichnung aus demselben Dokument.

Die Kennzahl „effektiver Jahreszins“ bezeichnet nach § 16 PAngV die nach den gesetzlichen Vorgaben berechneten Gesamtkosten des Verbraucherdarlehens, ausgedrückt als jährlicher Prozentsatz des Nettodarlehensbetrags. In die Berechnung fließen die dort bestimmten Zinsen und sonstigen bekannten Kosten ein. Welche Zusatzkosten ein konkretes Angebot einbezieht, prüfst du in dessen Unterlagen, statt es aus der Bezeichnung allein abzuleiten.

Die Pflichtangaben nach Artikel 247 § 3 EGBGB umfassen unter anderem Nettodarlehensbetrag, Sollzinssatz, effektiven Jahreszins, Betrag und Fälligkeit der Teilzahlungen sowie den Gesamtbetrag. Dort ist der Gesamtbetrag als Summe aus Nettodarlehensbetrag und Gesamtkosten definiert. Nutze diese Bezeichnungen für deine Vergleichsspalten. Die monatliche Rate trägst du genau so ein, wie sie im konkreten Plan ausgewiesen ist.

Warum eine niedrige Rate trotzdem teuer sein kann

Stell dir zwei leere Angebotskarten für denselben Kreditbetrag vor. Auf die erste schreibst du Laufzeit, monatliche Rate, effektiven Jahreszins und Gesamtbetrag von Angebot A. Auf die zweite kommen dieselben vier Werte von Angebot B. Jetzt verdeckst du nacheinander jeweils eine Spalte. Sobald du nur die Rate siehst, fehlt dir der Gesamtpreis. Sobald du nur den Zinssatz siehst, fehlt dir die tatsächliche Monatsbelastung. Die Entscheidung entsteht erst aus allen Feldern gemeinsam.

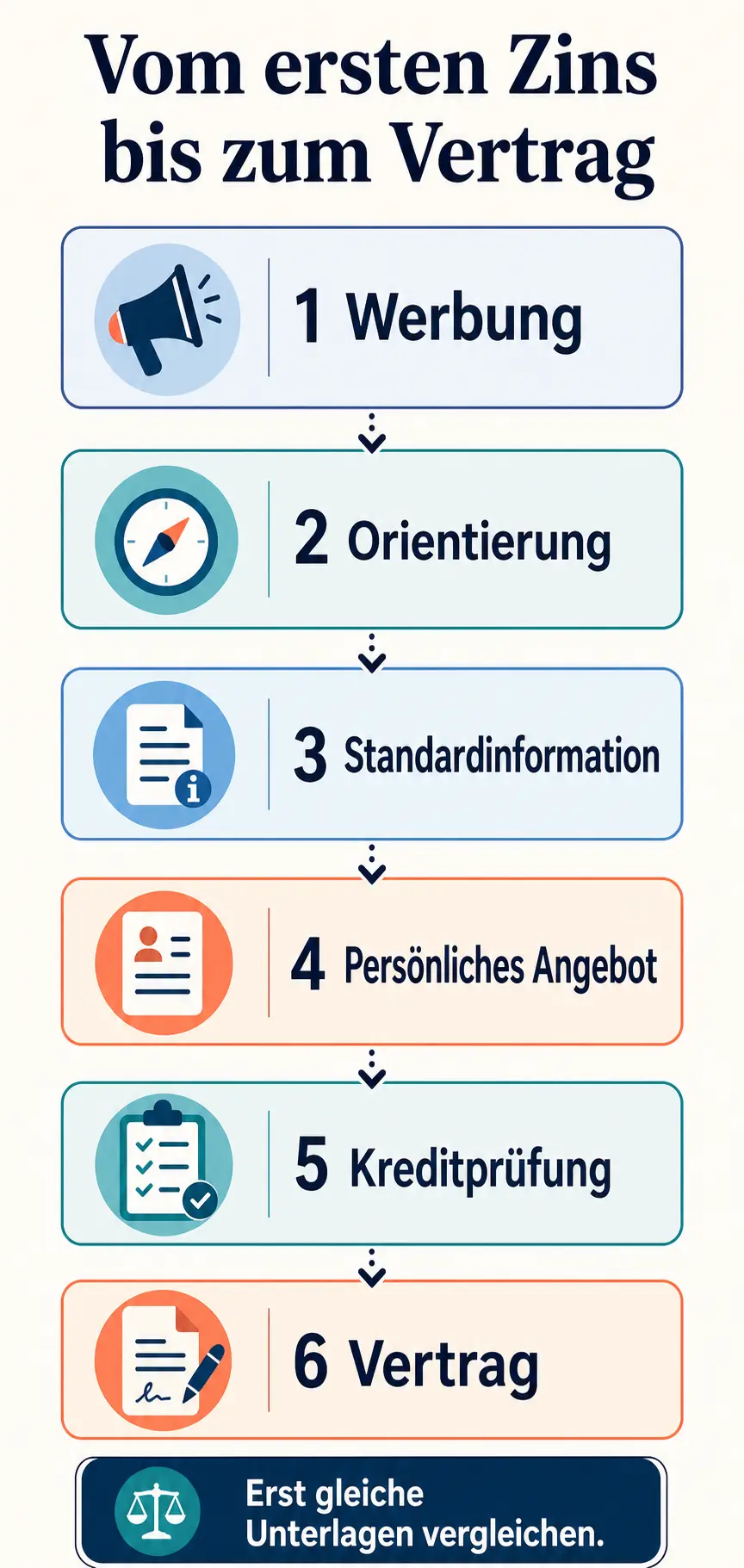

Werbung, Angebot und Vertrag unterscheiden

Sortiere jedes Dokument und jeden Bildschirm in eine von sechs Stufen: Werbung, Orientierung, Standardinformation, persönliches Angebot, Kreditwürdigkeitsprüfung oder Vertrag. Diese Ordnung schützt dich davor, eine auffällige Zahl aus einer frühen Stufe ungeprüft in deine endgültige Rechnung zu übernehmen.

Bei einem Allgemein-Verbraucherdarlehen muss der Darlehensgeber dich rechtzeitig vor deiner Vertragserklärung in Textform informieren. Artikel 247 § 2 EGBGB sieht dafür die Europäische Standardinformation für Verbraucherkredite nach dem Muster in Anlage 4 vor. Markiere das ausgefüllte Dokument in deinem Ordner als Standardinformation und vergleiche seine Werte mit deiner Ausgangsnotiz.

Ein persönliches Angebot legst du in eine eigene Stufe und prüfst dort Laufzeit, Bedingungen und Gültigkeit anhand des Dokuments. Die gesetzliche Kreditwürdigkeitsprüfung folgt den Maßstäben aus § 505a BGB: Bei einem Allgemein-Verbraucherdarlehen dürfen keine erheblichen Zweifel an der vertragsgemäßen Rückzahlung bestehen; bei einem Immobiliar-Verbraucherdarlehen muss die vertragsgemäße Erfüllung wahrscheinlich sein. Ein Prüfschritt oder eine vorläufige Anzeige ist für dich keine Zusage. Entscheidend bleiben die Vertragsunterlagen, die dir tatsächlich vorliegen.

Die Zwei-Drittel-Regel richtig verstehen

Wortlautnah zusammengefasst verlangt § 17 PAngV bei der dort erfassten Werbung ein repräsentatives Beispiel mit einem effektiven Jahreszins, bei dem der Werbende erwarten darf, dass mindestens zwei Drittel der auf Grund der Werbung zustande kommenden Verträge zu diesem oder einem niedrigeren effektiven Jahreszins abgeschlossen werden. Entscheidend ist die beschriebene Gruppe der zustande gekommenen Verträge.

Die Zwei-Drittel-Regel ist damit keine Antragsteller-, Kreditnehmer- oder Genehmigungsquote. Sie macht auch keine Aussage darüber, welchen Zinssatz du persönlich angeboten bekommst. Behandle das Beispiel als Bestandteil der Werbung und übertrage erst die Werte deines persönlichen Dokuments in den Vergleich. Wenn ein beworbener „ab“-Zins danebensteht, halte beide Angaben getrennt. Keine davon ersetzt die Prüfung deiner konkreten Unterlagen.

Standardinformationen und Kreditwürdigkeitsprüfung

Prüfe Standardinformationen und persönliches Angebot nacheinander, nicht als austauschbare Zusammenfassungen. Übertrage Betrag, Zinssätze, Rate, Laufzeit, Gesamtbetrag und Zusatzprodukte aus jedem Dokument in eine eigene Zeile. Bei Abweichungen fragst du schriftlich nach, welches Dokument für den nächsten Schritt gilt. Bei einer Immobilienfinanzierung wechselst du für die speziellen Informationsunterlagen in die dafür vorgesehene Vertiefung.

Restschuldversicherung getrennt betrachten

Eine Restschuldversicherung behandelst du als eigene Entscheidung. Die Verbraucherzentrale zu Restschuldversicherungen bewertet diese Produkte wegen hoher Kosten und eingeschränkter Leistungen kritisch. Das ist keine Aussage über deinen Einzelfall. Es ist ein guter Grund, Prämie, Leistungsfälle, Ausschlüsse und vorhandenen Schutz getrennt vom Kreditangebot aufzuschreiben.

Bitte um ein eigenes Dokument für das Versicherungsangebot. Darin markierst du Vertragsbeginn, Prämie, versicherte Ereignisse, Ausschlüsse, Wartezeiten, Karenzzeiten, Leistungsdauer und Kündigung. Frage außerdem ausdrücklich: Ist der Abschluss freiwillig, eine Bedingung für den Kredit oder eine Bedingung für die angebotenen Konditionen? Lass dir die Antwort und die Kosten schriftlich zeigen.

Vergleiche den angebotenen Schutz anschließend mit Absicherungen, die du bereits hast. Prüfe auch die Variante des Darlehens ohne Zusatzprodukt und notiere, ob und wie sich die Vertragswerte verändern. Wenn du eine Bedingung nicht verstehst, entscheide nicht unter Zeitdruck. Du kannst das Kreditangebot weiter prüfen und die Versicherungsfrage offen markieren, bis die Unterlagen eine klare Antwort geben.

Prüffragen vor dem Abschluss

Gehe die Fragen in einer festen Reihenfolge durch. Welchen konkreten Ausfall soll die Versicherung abdecken? Welche Ausschlüsse stehen diesem Schutz gegenüber? Wie hoch ist die Prämie, wann wird sie gezahlt und erscheint sie im Kreditvergleich? Wird sie separat gezahlt oder zusammen mit dem Kredit finanziert? Wie lange würde eine Leistung laufen? Welche Nachweise wären nötig? Gibt es bereits einen Vertrag, der denselben Bedarf abdeckt?

Danach legst du zwei Varianten nebeneinander: Kredit mit Versicherung und Kredit ohne Versicherung. Wo der Anbieter keine zweite Variante anbietet, notierst du genau das als offene Bedingung. Du musst an dieser Stelle nicht abstrakt entscheiden, ob Restschuldversicherungen gut oder schlecht sind. Du entscheidest, ob der konkrete Schutz, seine Lücken und sein ausgewiesener Preis zu deinem Bedarf passen.

Vorzeitig zurückzahlen: Was das wirklich kostet

Nach § 500 BGB kann ein Darlehensnehmer seine Verbindlichkeiten aus einem Verbraucherdarlehensvertrag grundsätzlich jederzeit ganz oder teilweise vorzeitig erfüllen; für Immobiliar-Verbraucherdarlehensverträge nennt die Vorschrift eine besondere Voraussetzung während einer Sollzinsbindung. Eine vorzeitige Rückzahlung bereitest du mit einer schriftlichen Ablöseauskunft für deinen konkreten Vertrag vor, bevor du mit einer neuen Finanzierung rechnest.

Grenzen der Entschädigung beim Ratenkredit

Bei einem Allgemein-Verbraucherdarlehen mit gebundenem Sollzinssatz begrenzt § 502 BGB die dort geregelte Vorfälligkeitsentschädigung. Die Obergrenze beträgt ein Prozent des vorzeitig zurückgezahlten Betrags und 0,5 Prozent, wenn der Zeitraum zwischen vorzeitiger und vereinbarter Rückzahlung höchstens ein Jahr beträgt. Außerdem darf die Entschädigung die bis zum vereinbarten Rückzahlungszeitpunkt anfallenden Sollzinsen nicht überschreiten. Übertrage den vom Anbieter genannten Betrag in deine Vergleichsrechnung und prüfe ihn am konkreten Vertrag.

Die Ablöseauskunft als Entscheidungsgrundlage

Bitte in deiner Anfrage um einen klaren Ablösetermin, den zu diesem Termin verlangten Gesamtbetrag und eine Aufschlüsselung jeder zusätzlich angesetzten Position. Übertrage die Antwort nicht sofort in einen neuen Antrag. Lege sie zunächst neben den bestehenden Vertrag und dein neues Angebot. Stimmen Termin und Bezugsbetrag überein? Ist jede Position benannt? Ist eine Vorfälligkeitsentschädigung enthalten, und welche Vertragsstelle nennt der Anbieter dazu?

Bei einer Immobilienfinanzierung reicht dieser allgemeine Abschnitt nicht für die rechtliche oder wirtschaftliche Einzelfallprüfung. Nutze die bereits verlinkte Spezialseite und lass dir die Berechnung erläutern, bevor du eine Ablösung zusagst. Für eine Umschuldung gilt dieselbe Arbeitsweise: erst schriftliche Zahlen zum alten Vertrag, dann ein Angebot auf derselben zeitlichen und betragsmäßigen Grundlage.

Dein Plan für heute

Wenn du gerade unter Zeitdruck stehst, beginne mit einem einzigen Satz: „Ich brauche 3.000 Euro für die Autoreparatur bis zum 15. August.“ Ein konkretes Beispiel ist hilfreicher als die Platzhalter X und Y. Passe Betrag, Zweck und Zeitpunkt an deinen Fall an. Ergänze darunter die höchste Rate, die mit deinem Puffer vereinbar bleibt.

Berechne danach die Finanzierungslücke aus belegten Gesamtkosten und sicheren eigenen Mitteln. Eine Förderung oder Erstattung ziehst du erst ab, wenn du eine belastbare Auskunft hast. Prüfe parallel eine schriftliche Ratenvereinbarung mit dem Rechnungssteller. Wenn diese Wege nicht greifen oder nur einen Teil abdecken, wählst du für den Rest die passende Finanzierungsfamilie.

Bereite anschließend die angeforderten Unterlagen vor und gleiche deine Angaben mit der datierten Ausgangsnotiz ab. Übertrage jedes Angebot in dieselben Spalten. Wenn etwas nicht passt, änderst du nur eine Variable: erst den Betrag, dann den Zeitpunkt, dann die Laufzeit oder den Finanzierungsweg. Nach jeder Änderung lässt du dir Rate und Gesamtbetrag erneut ausweisen.

Kurze Entscheidungshilfe nach Situation

Nimm nur die Zeile, die zu deinem Bedarf passt:

-

Einmalige Ausgabe: Bestimme die Lücke und frage nach Zuschuss, Erstattung oder Zahlungsvereinbarung. Für einen möglichen Ratenkredit lässt du dir nur den benötigten Betrag und eine getrennte Reservevariante rechnen.

-

Fahrzeug: Schreibe Barpreis, Anzahlung, Monatsrate und mögliche Schlussrate auf. Bleibt die Schlussrate offen, verlangst du eine verständliche Alternative.

-

Immobilie: Trenne belegte Werte von Schätzungen und öffne die Spezialprüfung. Ein normaler Ratenkredit-Vergleich ist nicht deine Arbeitsvorlage.

-

Studium oder Ausbildung: Prüfe BAföG, die aktuelle KfW-Route und andere für dich erreichbare Förderung. Übernimm Bedingungen nur aus der aktuellen Auskunft zu deinem Fall.

-

Bestehende Kredite: Fordere Ablöseauskünfte an. Vergleiche alten und neuen Gesamtbetrag auf demselben Termin, bevor du dich an einer kleineren Rate orientierst.

-

Offene Rechnung oder laufende Lücke: Frage nach Ratenzahlung oder Stundung. Bei mehreren Forderungen verschafft eine Schuldnerberatung gemeinsam mit dir einen Überblick, bevor eine weitere Rate hinzukommt.

-

Zusatzversicherung: Lege das Versicherungsangebot beiseite, notiere Bedarf, Ausschlüsse, Preis und vorhandenen Schutz und vergleiche den Kredit zusätzlich ohne dieses Produkt.

FAQ

Was ist der Unterschied zwischen Darlehen und Kredit?

Im Alltag begegnen dir beide Wörter für ähnliche Finanzierungssituationen. Für deine praktische Entscheidung bringt eine Wortdebatte wenig. Prüfe stattdessen, welche Vertragsart im Dokument steht, welcher Betrag bereitgestellt werden soll, welche Zinsregel gilt und wann du welche Zahlung leisten müsstest. Bei Immobilienbezug wechselst du in die eigene Vertiefung.

Wie behandle ich einen beworbenen „ab“-Zins?

Trage ihn in die Spalte Werbung ein. Übernimm für deine Entscheidung nur Konditionen aus Unterlagen, die zu deinen Angaben gehören, und warte die Prüfung sowie die Vertragsunterlagen ab.

Worauf sollte ich beim Darlehensvergleich zuerst achten?

Beginne mit dem tatsächlichen Auszahlungsbetrag und der Laufzeit. Ergänze Sollzins, effektiven Jahreszins, monatliche Rate, Gesamtbetrag, Zusatzprodukte und vertraglich ausgewiesene Möglichkeiten für Sonderzahlungen. Nutze in jeder Spalte dieselbe Grundlage. Fehlt ein Wert, markierst du ihn als offene Frage, statt zwei unvollständige Angebote vorschnell zu sortieren.

Muss ich beim Darlehen eine Restschuldversicherung abschließen?

Nicht ungeprüft. Frage schriftlich, ob die Versicherung freiwillig ist oder als Bedingung angeboten wird. Lass dir Prämie, Leistungsfälle, Ausschlüsse, Wartezeiten und Zahlungsweise in einem eigenen Dokument zeigen. Vergleiche außerdem eine Kreditvariante ohne das Produkt und prüfe vorhandenen Schutz, bevor du dich entscheidest.

Kann ich ein Darlehen vorzeitig zurückzahlen, ohne Vorfälligkeitsentschädigung zu zahlen?

Nicht pauschal. Fordere zuerst eine schriftliche Ablöseauskunft zu deinem Vertrag und einem festen Termin an. Prüfe Restbetrag, jede zusätzlich ausgewiesene Position und eine mögliche Vorfälligkeitsentschädigung. Bei einer Immobilienfinanzierung holst du für die Einzelfallregeln die spezialisierte Prüfung hinzu.

Was mache ich, wenn die berechnete Rate nicht tragbar ist?

Das bedeutet nicht, dass du versagt hast. Es zeigt, dass die aktuelle Variante noch nicht trägt. Senke zuerst den benötigten Betrag oder verschiebe das Vorhaben. Prüfe erneut Förderung, Erstattung oder eine Ratenvereinbarung. Ändere jeweils nur eine Variable und lass dir danach Rate und Gesamtbetrag neu ausweisen.