Wer nach „Schweizer Krediten“ sucht, braucht meist eine konkrete Lösung: Die Hausbank hat abgelehnt, die SCHUFA-Auskunft ist schwach oder das Geld wird bald benötigt. Schweizer Kredit ist heute vor allem ein historischer Such- und Werbebegriff. Er ist keine eigene gesetzliche Kreditart. Der Name beweist weder, dass der Kreditgeber in der Schweiz sitzt, noch dass der Vertrag in Schweizer Franken geführt wird oder ohne SCHUFA-Abfrage auskommt.

Ein aktuelles, geprüftes Beispiel führt nicht in die Schweiz, sondern zur SIGMA KREDITBANK AG in Liechtenstein. Das ist rechtlich und praktisch ein Unterschied, den du kennen solltest, bevor du einen Antrag ausfüllst. Die praktische Konsequenz: Statt dich auf ein Etikett zu verlassen, prüfst du sechs Dinge einzeln nach: den tatsächlichen Kreditgeber, dessen Sitzstaat, die Vertragswährung, ob die SCHUFA abgefragt wird, welche andere Kreditwürdigkeitsprüfung stattfindet und ob später Daten an Auskunfteien gemeldet werden. Dieser Beitrag zeigt dir, wie du das machst, welche Begriffe du dafür brauchst, und wo die typischen Kostenfallen liegen. Stand der Recherche ist der 23. Juli 2026.

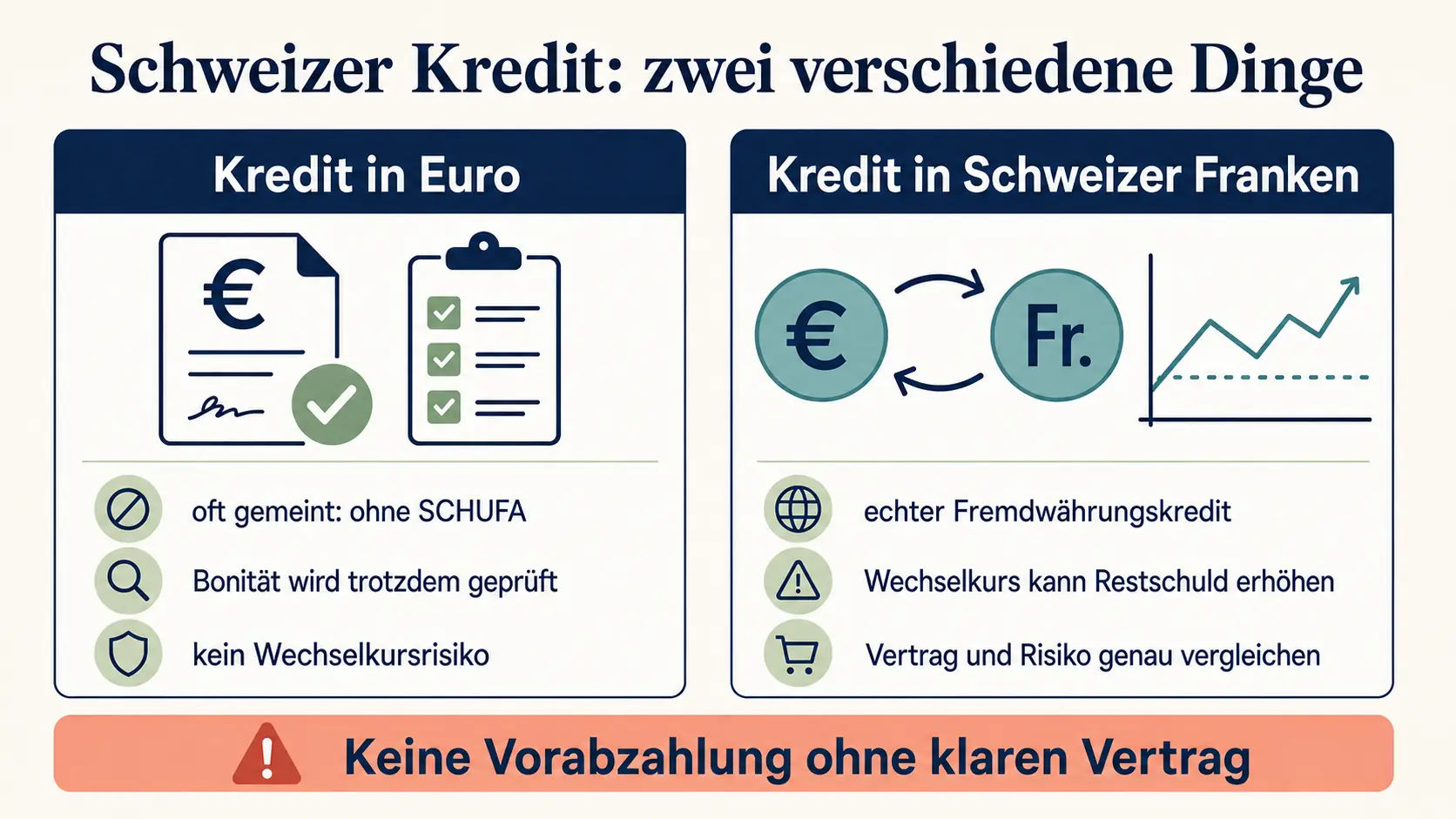

Was Schweizer Kredit heute wirklich bedeutet

Der Ausdruck Schweizer Kredit funktioniert wie ein Sammelbegriff für Angebote, die nach flexibler Kreditvergabe aus dem Ausland klingen. Historisch stand er für das Werbeversprechen, ein Kredit sei leichter zu bekommen, weil der Anbieter nicht in Deutschland sitze. Rechtlich gibt es diese Kategorie nicht. Es gibt Verbraucherdarlehensverträge mit unterschiedlichen Kreditgebern, Sitzstaaten und Konditionen, aber keine gesetzliche Kreditart namens „Schweizer Kredit“.

Das bedeutet für dich: Der Name eines Angebots sagt nichts Verlässliches über den Inhalt aus. Ein Anbieter kann mit „Schweizer Konditionen“ werben und trotzdem seinen Sitz in einem anderen Staat haben. Ein anderer kann tatsächlich in der Schweiz sitzen, aber einen Vertrag anbieten, der vollständig in Euro geführt wird. Den Unterschied erkennst du nur in den Vertragsunterlagen, nicht in der Werbung.

Drei verbreitete Fehlannahmen

Drei Annahmen halten sich hartnäckig, obwohl sie so nicht zutreffen. Erstens: „Schweizer“ bedeutet automatisch, dass der Kreditgeber in der Schweiz sitzt. Das stimmt nicht zwangsläufig. Zweitens: Wenn im Namen oder in der Werbung „Schweizer Franken“ auftaucht, läuft der Vertrag auch in dieser Währung. Auch das ist nicht automatisch der Fall. Trifft es zu, handelt es sich um ein anderes Produkt mit eigenen Risiken. Drittens: Ein Kredit ohne SCHUFA-Abfrage bedeutet, dass gar keine Bonitätsprüfung stattfindet. Das verwechselt eine einzelne Datenquelle mit der umfassenderen Prüfung der Kreditwürdigkeit.

Diese drei Annahmen haben eines gemeinsam: Sie ersetzen eine Prüfung durch eine Vermutung. Das kann dazu führen, dass Menschen Verträge unterschreiben, ohne zu wissen, wer eigentlich ihr Vertragspartner ist.

Erster Schritt vor jeder Entscheidung

Bevor du einen Antrag verbindlich abschickst, brauchst du die Europäische Standardinformation für Verbraucherkredite. Soweit deutsches Verbraucherdarlehensrecht anwendbar ist, muss der Darlehensgeber dir die vorgeschriebenen vorvertraglichen Informationen vor deiner bindenden Vertragserklärung bereitstellen. Einen Vertragsentwurf kannst du verlangen. Solange der Darlehensgeber nicht zum Vertragsschluss bereit ist, muss er ihn nicht bereitstellen. Fehlt die Standardinformation oder bleibt deine Bitte um einen Vertragsentwurf unbeantwortet, fragst du vor einer Unterschrift nach. Prüfe im endgültigen Vertrag, ob die zuvor angebotenen Angaben unverändert übernommen wurden.

Wenn eine Rechnung bald fällig ist, prüfst du zusätzlich den Zeitweg. Notiere Betrag und Fälligkeit, und frage den Anbieter, welche Schritte vor der Auszahlung noch fehlen. Antrag, Prüfung, Entscheidung, Identifizierung, Vertrag und Geldeingang sind nicht dasselbe. Eine freundliche Eingangsbestätigung oder eine positive Vorprüfung ist noch keine Auszahlung. Bitte den Zahlungsempfänger parallel um eine kurze Fristverlängerung oder einen tragbaren Ratenplan. Eine parallel angefragte Fristverlängerung hält dir Zeit offen, falls Prüfung und Auszahlung länger dauern als benötigt. Wenn das Angebot zu spät käme, kannst du das früh erkennen und beide Wege weiterverfolgen, statt unter Zeitdruck ein Ersatzprodukt oder eine kostenpflichtige Zusatzleistung anzunehmen.

Sechs Fragen, die du getrennt klären solltest

Ein riskanter Fehler besteht darin, alle sechs Fragen zu einer einzigen zusammenzufassen, etwa: „Ist das ein seriöser Schweizer Kredit?“ Das funktioniert nicht, weil die sechs Punkte rechtlich und praktisch unabhängig voneinander sind. Ein Anbieter kann bei einer Frage transparent sein und bei einer anderen nicht. Deshalb trennst du sie bewusst.

Kreditgeber, Sitzstaat und Vertragswährung

Die erste Frage lautet: Wer ist der tatsächliche Kreditgeber? Das ist nicht automatisch die Firma, die in der Werbung auftaucht, und es ist auch nicht automatisch der Vermittler, mit dem du zuerst Kontakt hast. Ein Vermittler stellt Kontakt zu einem Kreditgeber her, ist aber selbst meist nicht derjenige, der dir Geld auszahlt und später zurückverlangt. Im Impressum erkennst du zunächst den Betreiber der Website, der auch nur Vermittler sein kann. Der tatsächliche Kreditgeber muss in der Standardinformation und im Vertragsentwurf eindeutig benannt sein. Weichen Betreiber, Vermittler und Kreditgeber voneinander ab, lässt du dir ihre Rollen schriftlich erklären.

Die zweite Frage ist der Sitzstaat. Auch hier hilft der Blick in offizielle Register statt in Werbetexte. Ein Unternehmen kann in seinem Marketing mit einem Land assoziiert werden, ohne dort tatsächlich seinen rechtlichen Sitz zu haben. Gleiche die Angaben des Kreditgebers mit Handels- und Aufsichtsregistern ab.

Die dritte Frage betrifft die Vertragswährung. Steht im Vertragsentwurf und in der Standardinformation eindeutig Euro, oder ist von einer anderen Währung die Rede? Eine Fremdwährung schließt ein Verbraucherdarlehen nicht aus, sie kann aber ein zusätzliches Wechselkursrisiko erzeugen. Maßgeblich sind die Währungsangaben in der Standardinformation und im Vertrag. Bleibt unklar, in welcher Währung Nettodarlehen, Raten und Restschuld geführt werden, fragst du vor der Unterschrift schriftlich nach.

SCHUFA-Abfrage und andere Bonitätsprüfung

Hier musst du zwei Fragen trennen. Eine SCHUFA-Abfrage ist eine ganz konkrete, einzelne Handlung: Der Kreditgeber holt bei der SCHUFA Holding AG eine Auskunft über dich ein. Wenn ein Anbieter diese Abfrage nicht macht, heißt das nur, dass genau diese eine Datenquelle nicht genutzt wird. Es heißt nicht, dass gar keine Prüfung deiner Zahlungsfähigkeit erfolgt.

Soweit § 505a BGB auf den Vertrag anwendbar ist, muss der Darlehensgeber vor Vertragsschluss deine Kreditwürdigkeit prüfen und darf ein Allgemein-Verbraucherdarlehen nur schließen, wenn keine erheblichen Zweifel bestehen, dass du deine Zahlungsverpflichtungen vertragsgemäß erfüllen kannst. Ergänzend regelt § 491a BGB, welche vorvertraglichen Informationen und Erläuterungen der Darlehensgeber bereitstellen muss. Für die Prüfung kann der Anbieter unterschiedliche Datenquellen nutzen: Einkommensnachweise, Ausgaben, bestehende Verpflichtungen, Beschäftigungsverhältnis, Kontoauszüge oder Daten anderer Auskunfteien als der SCHUFA. Welche Datenquellen konkret genutzt werden, unterscheidet sich von Anbieter zu Anbieter und lässt sich nur der jeweiligen Datenschutzerklärung und dem Antragsprozess entnehmen. Wer ein konkretes No-SCHUFA-Angebot prüfen möchte, findet die vollständige Checkliste unter Kredit ohne SCHUFA.

Spätere Meldung an Auskunfteien

Die sechste Frage lautet: Was passiert nach Vertragsabschluss mit deinen Daten? Eine nicht durchgeführte SCHUFA-Abfrage vor Vertragsschluss sagt nichts darüber aus, ob der Anbieter später, etwa bei Zahlungsstörungen, Daten an die SCHUFA oder andere Auskunfteien meldet. Das sind zwei unabhängige Vorgänge zu unterschiedlichen Zeitpunkten mit unterschiedlicher rechtlicher Grundlage.

Du klärst das nicht durch Vermutung, sondern durch eine schriftliche Frage an den Anbieter: An welche Auskunfteien oder Stellen werden Vertragsdaten oder Zahlungsstörungen gemeldet, und unter welchen Voraussetzungen? Die Antwort gehört in die Datenschutzerklärung oder in die Vertragsbedingungen. Wenn sie dort fehlt, fragst du direkt nach. Eine ausführlichere Betrachtung, wie Anfrage, Eintrag und spätere Meldung zusammenhängen, findest du unter Kredite ohne SCHUFA-Eintrag.

So machst du einen schwierigen Antrag stärker

Wenn deine SCHUFA schwach ist, ist der historische Schweizer Kredit nicht der einzige Weg. Eine vollständige Unterlagenmappe hilft dem Anbieter, deinen Fall anhand prüfbarer Angaben zu bearbeiten. Bereite die verlangten Einkommens-, Ausgaben- und Identitätsnachweise vor, und wähle Betrag und Rate anhand deines Budgets. Die ausführliche Antragsstrategie findest du unter Trotz SCHUFA. So kannst du einen regulären Antrag vorbereiten, ohne aus Zeitdruck ein Kartenprodukt, eine Versicherung oder eine andere kostenpflichtige Ersatzleistung anzunehmen.

Schweizer Franken im Vertrag: ein anderes Produkt

Ein echter Fremdwährungskredit in Schweizer Franken ist nicht dasselbe wie das historische Schlagwort „Schweizer Kredit“. Entscheidend ist die Vertragswährung. Wenn dein Einkommen wirtschaftlich in Euro anfällt, der geschuldete Betrag aber an Schweizer Franken gekoppelt ist, entsteht ein Wechselkursrisiko: Wertet der Franken gegenüber dem Euro auf, kann der Euro-Wert deiner Zahlungen oder der offenen Schuld steigen. Wie stark das wirkt und wer welches Risiko trägt, hängt von den konkreten Vertragsklauseln ab. Die Entscheidung des Gerichtshofs der Europäischen Union in der Rechtssache C-670/20 beschreibt diesen Mechanismus, ist aber keine Prognose für deinen Vertrag.

Prüfe deshalb zuerst, ob Nettodarlehen, Raten und Restschuld überhaupt in Franken geführt oder daran gekoppelt werden. Mit dem Rechner für das Fremdwährungskredit-Risiko kannst du verschiedene Wechselkurse durchspielen. Die breiteren Fragen zu ausländischen Kreditgebern, Vertragsrecht und grenzüberschreitender Abwicklung gehören zum Ratgeber Kredit im Ausland aufnehmen.

Beispiel Sigma Kreditbank: Liechtenstein statt Schweiz

Um zu zeigen, wie stark ein Angebotsname und die tatsächliche rechtliche Lage voneinander abweichen können, lohnt sich ein Blick auf ein konkretes, datiertes Beispiel: die SIGMA KREDITBANK AG. Dieses Beispiel dient ausschließlich der Einordnung. Es ist keine Empfehlung, kein Testurteil und keine Marktübersicht. Es zeigt, wie du die sechs Fragen bei einem realen Anbieter prüfen kannst.

Liechtenstein gehört zum EWR, die Schweiz nicht

Die SIGMA KREDITBANK AG hat ihren Sitz in Triesen, Liechtenstein. Die offizielle Bezeichnung lautet „Europäischer Wirtschaftsraum (EWR)“. Er verbindet die EU-Staaten mit Island, Liechtenstein und Norwegen im Binnenmarkt. Liechtenstein gehört damit als EWR-EFTA-Staat zum EWR. Die Schweiz gehört nicht zum EWR, obwohl beide Staaten Mitglieder der EFTA sind. Das ist die sachlich genaue Abgrenzung. Welche Regeln für deinen konkreten Vertrag gelten, ergibt sich nicht allein aus diesem Status, sondern aus den anwendbaren Vorschriften und Vertragsunterlagen.

Was im Geschäftsbericht des Anbieters steht

Laut dem von der SIGMA KREDITBANK AG veröffentlichten Geschäftsbericht 2025 verfügt das Unternehmen seit 2010 über eine Bankbewilligung und richtet sein Kreditangebot ausschließlich auf dem deutschen Markt aus. Diese beiden Angaben stammen aus dem Geschäftsbericht des Anbieters selbst und werden hier als dessen Eigendarstellung wiedergegeben, nicht als unabhängig verifizierte Marktaussage. Wenn du prüfen willst, ob sich diese Angaben seit der Veröffentlichung geändert haben, siehst du in den aktuellen Anbieterunterlagen nach.

FMA-Registrierung ist kein Gütesiegel

Die zuständige Aufsichtsbehörde ist die FMA Finanzmarktaufsicht Liechtenstein. Im amtlichen Registerdatensatz ist die SIGMA KREDITBANK AG mit der Handelsregisternummer FL-0001.031.780-0 und der LEI 5299008M7SHTIW5E1I83 erfasst. Diese Kennungen helfen dir, die juristische Person mit Website und Vertragsunterlagen abzugleichen. Sie beweisen nicht, dass eine Nachricht, Anzeige oder Zahlungsaufforderung wirklich von der Bank stammt.

Was diese Registrierung nicht tut: Sie sagt nichts über Preis, Konditionen, Bearbeitungsqualität oder Eignung für deine persönliche Situation aus. Eine FMA-Registrierung ist ein Identitätsbaustein, kein Qualitätsurteil. Du solltest sie nutzen, um zu prüfen, ob ein Anbieter tatsächlich existiert und unter diesem Namen aufsichtsrechtlich erfasst ist, aber nicht, um die Entscheidung zu treffen, ob ein konkretes Angebot für dich passt. Diese Entscheidung triffst du erst nach Lektüre der Standardinformation und des Vertragsentwurfs.

Andere Datenquellen statt SCHUFA im Einzelfall

Die aktuelle Datenschutzerklärung der SIGMA KREDITBANK AG, Fassung Juni 2025, beschreibt für Kreditinteressenten unter anderem die Nutzung von Auskunfteidaten, darunter Angaben der infoscore Consumer Data GmbH, sowie mathematisch-statistische Scoring-Verfahren und Kontoprüfungen. Das ist die dokumentierte Praxis dieses einen Anbieters zum genannten Stichtag, keine allgemeine Aussage über den gesamten Markt für Auslandskredite oder für Kredite ohne SCHUFA. Andere Anbieter können vollständig andere Datenquellen nutzen oder ihre Praxis inzwischen geändert haben.

Die Konsequenz für dich: Verlasse dich nicht auf die Annahme „ohne SCHUFA heißt anonym“. Frage stattdessen konkret nach, welche Datenquellen und Scoring-Verfahren bei deinem Antrag zum Einsatz kommen. Die Verbraucherzentrale dokumentiert konkrete Fallenmuster rund um schufafreie Kreditversprechen. Für deinen Antrag bleibt wichtig, diese Fallenmuster von der gesonderten Frage der Kreditwürdigkeitsprüfung zu trennen.

Warum wir keine konkreten Zahlen nennen

Du wirst in diesem Beitrag keine konkreten Kreditsummen, Zinssätze, Laufzeiten, Raten, Einkommens- oder Altersgrenzen sowie Bearbeitungs- oder Auszahlungszeiten finden. Das ist eine bewusste Entscheidung, kein Versehen. Öffentlich zugängliche Anbieterunterlagen, etwa Geschäftsberichte, Antragsformulare und Datenschutzerklärungen, sind unterschiedlich datiert und widersprechen sich teilweise in Formulierung und Detailtiefe zu sichtbaren Produktumfängen. Eine Zahl, die in einem Formular aus einem bestimmten Jahr steht, kann zum Zeitpunkt deines Antrags bereits überholt sein.

Wenn ein Ratgeber-Artikel konkrete Beträge oder Zinssätze nennt, entsteht der Eindruck einer verlässlichen, aktuellen Zusage. Genau dieser Eindruck ist bei einem Thema, das von wechselnden, anbieterspezifischen Bedingungen lebt, irreführend. Eine im Beitrag genannte Zahl von vor einem Jahr kann heute schlicht falsch sein, ohne dass du das erkennst.

Was stattdessen zählt: deine persönliche Standardinformation

Maßgeblich für deinen Vergleich sind die personalisierte Europäische Standardinformation für Verbraucherkredite, die dir rechtzeitig vor deiner Vertragserklärung in Textform vorliegen muss, sowie der individuelle Vertragsentwurf. Beide Dokumente enthalten die für den in Betracht kommenden Vertrag vorgesehenen Angaben zu Kreditgeber, Zinssatz, Laufzeit, Raten und Gesamtkosten. Prüfe im endgültigen Vertrag, ob diese Angaben unverändert übernommen wurden. Kein Werbetext, kein alter Blogartikel und keine allgemeine Vergleichstabelle kann das ersetzen. Wenn du dich auf konkrete Werte vorbereiten willst, die du bei deinem tatsächlichen Antrag brauchst, hilft dir der Rechner für die tragbare Monatsrate, um vorab einzuschätzen, welche Rate zu deinem Budget passt, bevor du die persönlichen Anbieterzahlen erhältst.

Begriffe, die du beim Vergleichen brauchst

Diese fünf Begriffe helfen dir, die Standardinformation, einen möglichen Vermittlungsvertrag und das Kreditangebot einzuordnen. Welche davon im Einzelfall relevant sind, hängt vom Angebot ab.

Kreditwürdigkeitsprüfung und vorvertragliche Informationen

Die Kreditwürdigkeitsprüfung ist die Prüfung, ob du die vereinbarten Raten voraussichtlich zahlen kannst. Der Kreditgeber schaut sich dafür je nach Verfahren dein Einkommen, deine laufenden Ausgaben, bestehende Verpflichtungen, dein Beschäftigungsverhältnis und gegebenenfalls Auskunfteidaten an. Soweit § 505a BGB auf den Vertrag anwendbar ist, ist diese Prüfung gesetzlich vorgegeben.

Die vorvertraglichen Informationen sind die Angaben, die du vor deiner verbindlichen Erklärung erhalten musst, in vergleichbarer, standardisierter Form. Dafür ist grundsätzlich das Formular der Europäischen Standardinformation für Verbraucherkredite vorgesehen, das rechtzeitig vor Vertragsschluss in Textform bereitgestellt werden muss. Deine nächste Handlung: Verlange dieses Dokument als PDF oder in einem anderen speicherbaren Format, und lies es, bevor du irgendetwas unterschreibst.

Effektiver Jahreszins und Gesamtbetrag

Der effektive Jahreszins zeigt die jährlichen Gesamtkosten des Kredits als Prozentsatz des Nettodarlehensbetrags. Nach § 16 PAngV müssen dabei Zinsen und bekannte sonstige Kosten einbezogen werden, einschließlich Vermittlungskosten, soweit sie anfallen. Er ist deshalb aussagekräftiger als ein isoliert genannter Sollzins, weil er einen größeren Teil der tatsächlichen Kosten abbildet. § 17 PAngV regelt ergänzend die Werbung für Verbraucherdarlehen und soll unter anderem falsche Erwartungen an Kosten oder die Möglichkeit eines Abschlusses verhindern.

Der Gesamtbetrag ist nicht die Auszahlungssumme, sondern die Summe aus Nettodarlehensbetrag und Gesamtkosten. Er zeigt dir, wie viel du über die gesamte Laufzeit tatsächlich zurückzahlst, nicht nur, wie viel Geld du am Anfang erhältst. Der Betrag gehört in die vorvertraglichen Informationen. Deine nächste Handlung: Schreibe dir Nettodarlehensbetrag und Gesamtbetrag nebeneinander auf. Die Differenz zeigt die im Angebot als Gesamtkosten ausgewiesenen Kosten. Kosten bei Zahlungsverzug und nicht verpflichtende Zusatzleistungen sind darin nicht zwingend enthalten.

Wenn ein Vermittler beteiligt ist

Ein Vermittler ist nicht automatisch die Bank, sondern jemand, der zwischen dir und einem oder mehreren Kreditgebern vermittelt. Wenn ein Vermittler an deinem Antrag beteiligt ist, gelten besondere Informationspflichten. Nach § 655c BGB ist der Anspruch auf die Vermittlungsvergütung daran gebunden, dass das Darlehen geleistet wurde und ein Widerruf nicht mehr möglich ist. Nach § 655d BGB darf der Vermittler neben der Vergütung nach § 655c und einem gegebenenfalls vereinbarten Beratungsentgelt grundsätzlich kein weiteres Entgelt für vermittlungsbezogene Leistungen vereinbaren. Erforderliche, tatsächlich entstandene Auslagen können vereinbart werden; der Anspruch darf die zuvor mitgeteilte Höhe oder Höchstgrenze nicht überschreiten. Das ist keine pauschale Aussage über jede denkbare Gebühr, aber ein klarer Grund, Kosten und Fälligkeit vorab schriftlich zu prüfen.

Deine nächste Handlung: Lass dir vor Unterschrift eines Vermittlungsvertrags schriftlich erklären, ob du selbst zahlst, ob und von wem der Vermittler eine Provision erhält, für welche Kreditgeber er arbeitet und welche weiteren Kosten maximal entstehen können. Wenn diese Fragen nicht klar beantwortet werden, unterschreibst du nicht.

Typische Kostenfallen und wie du reagierst

Die folgenden Muster tauchen im Umfeld von Auslandskrediten und No-SCHUFA-Angeboten wiederholt auf. Sie beweisen nicht automatisch Betrug, aber sie sind Anlass für zusätzliche Vorsicht und konkrete Nachfragen.

Vorabgebühr und Nachnahme

Eine Vorabgebühr liegt vor, wenn Geld verlangt wird, bevor ein Kreditvertrag mit einem nachvollziehbaren Kreditgeber überhaupt zustande gekommen ist, etwa unter Bezeichnungen wie „Bearbeitungsgebühr“, „Freischaltung“ oder „Expressprüfung“. Werde vorsichtig, wenn eine Zahlung vor einem klaren Vertragsabschluss verlangt wird, und prüfe zuerst, wer eigentlich Kreditgeber ist und ob diese Kosten im Vermittlungsvertrag oder in der Standardinformation überhaupt auftauchen.

Nachnahme funktioniert ähnlich: Unterlagen werden gegen Zahlung angekündigt, wobei die Zahlung erfolgen kann, ohne dass ein Kredit tatsächlich bewilligt oder ausgezahlt ist. Eine Nachnahmesendung ist kein Beweis für einen Kreditvertrag und keine Zusage für eine Auszahlung. Deine nächste Handlung in beiden Fällen: nicht zahlen, nicht unter Zeitdruck entscheiden, sondern Kostenaufstellung, Vermittlungsvertrag und Vertragsentwurf schriftlich anfordern. Wenn das nicht möglich ist, brichst du den Kontakt ab.

Prepaid-Kreditkarte statt Kredit

Manchmal wird statt eines tatsächlichen Darlehensvertrags eine aufladbare Prepaid-Kreditkarte oder ein anderes kostenpflichtiges Kartenprodukt angeboten. Eine solche Karte ist kein ausgezahlter Kredit. Prüfe, ob du tatsächlich einen Verbraucherdarlehensvertrag mit einer konkreten Auszahlung erhältst oder nur ein Kartenprodukt mit laufenden Gebühren. Frage ausdrücklich: „Bekomme ich einen Darlehensvertrag mit Auszahlung oder eine Karte beziehungsweise ein Zusatzprodukt?“ Akzeptiere keine Ersatzlösung, die du nicht gesucht hast.

Versicherung und Finanzsanierung im Vertrag

Eine Restschuldversicherung oder ähnliche Absicherung kann zusätzliche Kosten verursachen. Lass dir schriftlich nennen, ob sie Voraussetzung für genau dieses Angebot oder seine Konditionen ist. Vergleiche effektiven Jahreszins und Gesamtbetrag mit einem Angebot ohne Versicherung, sofern ein solches angeboten wird.

Eine Finanzsanierung ist nicht automatisch ein Kredit. Manche Angebote versprechen Hilfe bei Schulden, vermitteln aber tatsächlich keine neue Finanzierung, sondern verkaufen eine kostenpflichtige Beratungs- oder Sanierungsdienstleistung. Frage schriftlich: „Vermitteln Sie einen Kreditgeber mit tatsächlicher Auszahlung oder verkaufen Sie eine Beratungsleistung?“ Bei akuten Zahlungsschwierigkeiten lohnt sich zuerst der Blick auf kostenlose, gemeinnützige Schuldnerberatung, bevor du einen kostenpflichtigen Vertrag unterschreibst. Wenn deine SCHUFA-Situation schwach ist und du trotzdem einen regulären Weg suchst, prüfe vor kostenpflichtigen Zusatzprodukten ein transparentes Darlehensangebot mit eindeutigem Kreditgeber und vollständigen Unterlagen.

Identitätsmissbrauch und Kryptoforderungen erkennen

Ein zusätzliches Risiko entsteht, wenn Betrüger die Identität eines echten, existierenden Anbieters missbrauchen, um Vertrauen zu erzeugen. Das ist kein theoretisches Risiko, sondern aktuell dokumentiert.

Die FMA-Warnung vom 7. Juli 2026

Die FMA Finanzmarktaufsicht Liechtenstein veröffentlichte am 7. Juli 2026 eine Warnung wegen Identitätsmissbrauchs zulasten der SIGMA KREDITBANK AG. Demnach bieten unbekannte Personen auf Facebook und Telegram unter unrechtmäßiger Verwendung von Name und Logo der Bank Finanzdienstleistungen an. Die Behörde empfiehlt, nicht auf solche Angebote zu reagieren und weder Geld noch Kryptowährungen zu übertragen.

Diese Warnung betrifft nicht die reale SIGMA KREDITBANK AG selbst, sondern Personen, die deren Namen missbräuchlich nutzen. Der Unterschied ist wichtig: Es geht um eine Fälschung der Identität, nicht um ein Fehlverhalten des tatsächlichen Unternehmens. Genau deshalb ist die vorherige Prüfung von Registerdaten, Impressum und offizieller Website so wichtig, auch bei Anbietern, die dir bereits bekannt vorkommen.

So prüfst du einen Anbieter unabhängig

Nutze niemals eine Telefonnummer, einen Messenger-Link oder ein Profil, das dir aus einer Anzeige in sozialen Medien angezeigt wird. Öffne zuerst den amtlichen Aufsichtsregistereintrag und nutze die dort bestätigten Angaben, oder gib eine bereits verifizierte offizielle Domain selbst ein. Prüfe dort das Impressum, vergleiche den Firmennamen mit dem im Aufsichtsregister geführten Namen, und kontaktiere das Unternehmen ausschließlich über die dort veröffentlichten Kanäle. Bei liechtensteinischen Anbietern kannst du zusätzlich den Registereintrag bei der FMA einsehen, um Handelsregisternummer und LEI mit den Angaben auf der Website abzugleichen. Wenn dir bei diesem Abgleich etwas nicht zusammenpasst, brichst du den Kontakt ab und meldest den Vorfall der zuständigen Behörde.

Entscheidungskette und Fragen für dein Gespräch

Eine kurze Selbstprüfung hilft dir mehr als ein Werbeversprechen. Damit kannst du jedes Angebot durchgehen, das unter dem Stichwort „Schweizer Kredit“ auftaucht.

Sieben Schritte vor der Unterschrift

Erstens: Kennst du den tatsächlichen Kreditgeber mit vollständigem Namen und Anschrift? Wenn nein, verlangst du diese Angaben schriftlich, bevor du weitermachst. Zweitens: Sind Sitzstaat und zuständige Aufsichtsbehörde nachvollziehbar über Impressum und Register geprüft? Wenn nein, unterschreibst du nicht. Drittens: Ist die Vertragswährung eindeutig als Euro ausgewiesen, oder besteht ein Bezug zum Schweizer Franken oder einer anderen Fremdwährung? Bei Fremdwährungsbezug lässt du dir das Wechselkursrisiko schriftlich erklären, bevor du unterschreibst.

Viertens: Weißt du, ob SCHUFA, andere Auskunfteien, Kontodaten oder Scoring-Verfahren bei deinem Antrag genutzt werden? Wenn nein, fragst du gezielt nach. Fünftens: Liegt dir die personalisierte Europäische Standardinformation vor? Ohne dieses Dokument schließt du nichts verbindlich ab. Sechstens: Ist klar, ob ein Vermittler beteiligt ist und von wem er Geld erhält? Wenn nein, unterschreibst du keinen Vermittlungsvertrag. Siebtens: Gibt es Vorabkosten, Nachnahmeforderungen, ein Kartenprodukt statt eines Kredits, eine verpflichtende Versicherung, eine Finanzsanierung statt einer Finanzierung, oder eine Aufforderung zur Kryptowährungsübertragung? Bei jedem dieser Signale stoppst du und lässt die Unterlagen unabhängig prüfen. Wenn all diese Fragen zufriedenstellend beantwortet sind, vergleichst du den Vertragsentwurf in Ruhe mit deinem Budget, etwa mithilfe deiner vorher kalkulierten tragbaren Monatsrate, und entscheidest erst dann.

Fragen zum Kopieren für Anbieter oder Vermittler

Die folgenden Fragen kannst du direkt kopieren und an einen Anbieter oder Vermittler senden, bevor du dich verbindlich bindest:

Wer ist der tatsächliche Kreditgeber? Bitte nennen Sie den vollständigen Unternehmensnamen und die ladungsfähige Anschrift.

In welchem Staat hat der Kreditgeber seinen Sitz, und welche Aufsichtsbehörde ist zuständig?

In welcher Währung werden Nettodarlehen, Raten, Zinsen und Restschuld vertraglich geführt?

Wird bei meinem Antrag eine SCHUFA-Auskunft eingeholt? Bitte antworten Sie eindeutig mit Ja oder Nein.

Welche weiteren Datenquellen nutzen Sie für die Kreditwürdigkeitsprüfung, etwa andere Auskunfteien, Registerabfragen, Scoring oder Kontoprüfungen?

Werden Daten über meinen Antrag, den Vertrag oder mögliche Zahlungsstörungen später an die SCHUFA, andere Auskunfteien oder sonstige Stellen gemeldet? Wenn ja: an wen und unter welchen Voraussetzungen?

Bitte senden Sie mir vor einer verbindlichen Erklärung die personalisierte Europäische Standardinformation für Verbraucherkredite sowie einen Vertragsentwurf.

Wie hoch sind effektiver Jahreszins, Gesamtbetrag und alle weiteren Kosten in meinem konkreten Angebot?

Sind Versicherungen, Kartenprodukte oder andere Zusatzleistungen verpflichtend? Wenn nein: Bitte nennen Sie mir die Kosten des Kredits ohne diese Zusatzleistung.

Handeln Sie als Kreditgeber oder als Vermittler? Falls Vermittler: Welche Vergütung zahle ich, welche Provisionen oder Anreize erhalten Sie von Dritten, und für welche Kreditgeber sind Sie tätig?

Fallen vor Auszahlung, per Nachnahme oder für Bearbeitung, Freischaltung oder Expressprüfung Kosten an? Bitte nennen Sie Rechtsgrundlage, Betrag und Fälligkeit schriftlich.

Wenn du vor dem Absenden eines Antrags noch unsicher bist, welche Unterlagen du vorbereiten solltest, findest du eine praktische Übersicht unter Kredit Unterlagen. Ergänzend beschreibt die Verbraucherzentrale sechs häufige Fallenmuster bei unseriösen Kreditangeboten. Prüfe diese Muster, bevor du auf eine Anzeige oder einen Vermittler reagierst.

Fünf Prüfungen vor dem Antrag

Prüfe diese fünf Punkte, bevor du einen Antrag oder Vermittlungsvertrag absendest:

- Trenne den Namen vom Vertrag: „Schweizer Kredit“ ist keine eigene gesetzliche Kreditart und beweist weder Sitzstaat noch Vertragswährung noch SCHUFA-Freiheit. Nur Impressum, Register und Vertragsentwurf zeigen die echten Fakten.

- Ohne SCHUFA heißt nicht ohne Prüfung: Kreditgeber, die keine SCHUFA-Abfrage durchführen, können andere Datenquellen wie Auskunfteien, Scoring oder Kontoprüfungen nutzen. Frage gezielt nach den genutzten Datenquellen, statt Anonymität zu unterstellen.

- Liechtenstein ist nicht die Schweiz: Liechtenstein gehört zum Europäischen Wirtschaftsraum, die Schweiz nicht. Prüfe bei jedem Anbieter den tatsächlichen Sitzstaat über offizielle Register, nicht über Werbebegriffe.

- Ein FMA-Eintrag hilft bei der Identitätsprüfung, ist aber kein Qualitätsurteil: Gleiche Registerdaten, Website und Vertrag miteinander ab. Selbst ein echter Registereintrag beweist nicht, dass eine Nachricht oder Anzeige vom registrierten Unternehmen stammt.

- Bei Fremdwährungsbezug zählt das Wechselkursrisiko: Läuft ein Kredit wirtschaftlich über den Schweizer Franken, während du in Euro zahlst, kann eine Frankenaufwertung den Euro-Wert deiner Zahlungen oder Restschuld erhöhen. Lass dir diesen Mechanismus vor Unterschrift schriftlich erklären.

FAQ

Ist ein Schweizer Kredit dasselbe wie ein Kredit von einer Schweizer Bank?

Nicht zwangsläufig. Der Begriff ist ein Werbewort und sagt nichts Verlässliches über den tatsächlichen Sitzstaat des Kreditgebers aus. Nur der Blick in Impressum, Register und Vertragsentwurf zeigt, wo der Anbieter tatsächlich sitzt.

Bedeutet „ohne SCHUFA“, dass mein Kredit anonym bleibt?

Nein. Eine fehlende SCHUFA-Abfrage bedeutet nur, dass diese eine Datenquelle nicht genutzt wird. Soweit § 505a BGB auf den Vertrag anwendbar ist, bleibt eine Kreditwürdigkeitsprüfung erforderlich. Dafür können andere Auskunfteien, Kontodaten oder Scoring-Verfahren genutzt werden, und der Vertrag läuft unter deinem echten Namen.

Ist Liechtenstein Teil der Schweiz?

Nein, Liechtenstein ist ein eigenständiger Staat mit eigener Aufsichtsbehörde. Er gehört zum Europäischen Wirtschaftsraum, während die Schweiz diesem Wirtschaftsraum nicht angehört, obwohl beide Staaten Mitglied der EFTA sind.

Was mache ich, wenn ein Anbieter vor der Auszahlung Geld verlangt?

Zahle nichts, bevor ein nachvollziehbarer Kreditvertrag mit einem eindeutig identifizierten Kreditgeber vorliegt. Fordere die Kostenaufstellung, den Vermittlungsvertrag und den Vertragsentwurf schriftlich an, und brich den Kontakt ab, wenn diese Unterlagen nicht bereitgestellt werden.

Was, wenn mich ein angebliches Bankangebot über Facebook oder Telegram erreicht?

Reagiere nicht direkt auf die Anzeige oder Nachricht. Öffne die offizielle Website des angeblichen Anbieters selbst, prüfe das Impressum und den Registereintrag der zuständigen Aufsicht, und übertrage niemals Geld oder Kryptowährungen basierend auf einem Kontakt aus sozialen Medien.

Wie erkenne ich, ob ich einen echten Fremdwährungskredit in Schweizer Franken bekomme?

Schau in den Vertragsentwurf und in die Standardinformation: Steht dort eindeutig, dass Darlehensbetrag, Raten oder Restschuld an den Schweizer Franken gekoppelt sind, während du in Euro zahlst, handelt es sich um ein Fremdwährungsprodukt mit Wechselkursrisiko. Fehlt eine eindeutige Währungsangabe, frag schriftlich nach und unterschreibe erst, wenn Nettodarlehen, Raten und Restschuld klar bezeichnet sind.

Kann ich mich auf eine FMA-Registrierung als Sicherheitsgarantie verlassen?

Eine Registrierung hilft dir, die juristische Person zu prüfen. Sie sagt nichts über Preis, Konditionen oder Eignung für deine Situation aus und beweist nicht, dass eine konkrete Kontaktaufnahme echt ist. Gleiche deshalb Register, Website und Vertragsunterlagen miteinander ab.

Quellen und Stand

Die Nachweise stehen direkt an den jeweiligen Aussagen. Verwendet wurden amtliche Rechtsquellen, Informationen der EFTA zum EWR, das Register und die aktuelle Warnung der FMA Liechtenstein, der Geschäftsbericht 2025 und die Datenschutzerklärung des geprüften Anbieters sowie die verlinkten Verbraucherinformationen. Stand der Prüfung ist der 23. Juli 2026. Anbieterangaben und Bedingungen können sich ändern. Maßgeblich bleiben deshalb die Unterlagen zu deinem konkreten Angebot.